金价狂飙背后真正推手是谁 全球流动性过剩?

近期,金价屡创新高,引发全球市场强烈反响。值得关注的是,本轮金价上涨中,国内外市场呈现出同步攀升态势。

3月21日,金价触及2223美元/盎司的历史新高,标志着本轮“狂飙”行情的启动。之后,黄金价格持续突破整数关口,直至4月9日触及盘中历史最高位2365美元/盎司。

尽管目前黄金市场“涨声一片”,且货币政策、地缘局势、汇率波动、避险需求等多重利好因素犹存,但分析人士提醒投资者,未来美联储降息步伐可能对黄金后市构成一定利空,加之央行购金需求可能放缓。因此,尽管黄金中长期仍有创新高潜力,但当下已非短线博弈良机,投资者应警惕高位回调风险。

在金价上行的主导因素方面,市场观点不一,有人认为全球流动性泛滥、避险需求升温及央行购金为主要推动力,也有人主张全球货币体系重构等深层次因素起关键作用。

华金证券研究所所长助理、首席宏观分析师秦泰指出,黄金价格受美国实际利率与全球经济金融长期发展趋势两层逻辑驱动。前者反映当前全球经济金融规则体系下的系统性风险程度,后者则直接映射美元体系未能充分体现的全球经济金融长期发展中的深层次不确定性。他认为,今年以来,黄金价格走势与美国长期实际利率所反映的经济和货币政策前景背离加剧,表明本轮金价飙升已超出美国实际利率所能解释的范畴。

顾劲涛认为,本轮金价上涨的主要驱动力是全球流动性过剩,推动包括黄金在内的大宗商品价格反弹。地缘政治紧张局势升级引发全球避险情绪,促使金价上行。此外,市场预期美联储可能于上半年降息,导致美元走弱,黄金对国际买家更具吸引力,推升需求。全球货币体系重构背景下,央行购金活动积极,进一步提振金价。在国内,人民币阶段性贬值与宽松货币政策吸引资金涌入沪金市场,助推沪金价格上涨。

秦泰进一步阐述,近期金价飙升凸显其作为全球经济金融规则体系外深层次不确定性的避险属性,具体表现在:俄乌冲突暴露欧亚经济体产业链脆弱性,全球产业链再平衡不确定性增加;巴以军事冲突升级,全球经济与产业链前景蒙阴;美国与其他主要经济体经济复苏进程背离,全球经济、贸易与国际货币金融体系面临更大规则不确定性。

国泰君安证券研究报告指出,中国央行与黄金ETF是本轮黄金行情的主导力量。投资需求与央行购金是影响黄金价格波动的关键。自2022年11月以来,中国央行持续购金,占全球央行净买入量的60%,同时中国黄金ETF出现连续净流入,而其他国家黄金ETF同期为净流出。

尽管金价一路上扬,期间仍遭遇扰动,如美国非农数据带来美联储加息节奏放缓预期,市场情绪也显现出对金价高企的谨慎态度。那么,金价涨势能否持续?

顾劲涛解释,非农数据通常与美国经济表现呈反向关系,对黄金价格产生相应影响。然而,尽管3月美国就业数据强劲,纽约黄金期货价格仍显著走高。他认为,在其他利多因素不变的情况下,美联储降息预期将继续支撑金价上行,市场或维持震荡上扬态势。然而,从长远看,若美国经济表现强劲导致美联储降息推迟,将降低市场对黄金上涨的预期,可能引发金价明显回调。

秦泰同样在分析金价未来趋势时强调了美联储推迟降息的可能性。他指出,美国经济当前处于供需循环偏热、薪资通胀螺旋强化状态,就业市场表现和年初通胀数据暗示美联储降息时点可能晚于市场预期,美债长期实际利率可能维持高位甚至进一步上行。预计美联储首次降息最早在9月,而欧央行可能提前至6月或之前。这种“鹰鸽背离”可能导致美国实际利率维持高位,对黄金价格构成向下压力。

国泰君安证券认为,黄金后续走势在很大程度上取决于我国货币政策走向。短期内,国内利率与政策利率脱钩,货币政策侧重结构性调控,降息必要性降低,可能导致央行购金需求放缓。

对于投资者而言,如何进行黄金投资?实物黄金金条具备较高保值功能、直观可持有、交易简便等优点,但需注意保管安全。金饰兼具投资与装饰价值,但购买时可能包含加工成本,变现时或有折价。黄金股与金价关联,但易受股市波动与公司运营影响,体现股票投资特性。黄金ETF通过证券市场投资,交易便捷、流动性强,追踪黄金价格,实现分散投资。黄金期货利用期货合约投资,具有杠杆效应,放大收益与风险,需关注合约交割与保证金要求。

投资者在选择黄金投资产品时,应考虑投资目标、风险承受能力、市场认知与投资经验、资金规模、投资期限、交易成本等因素。顾劲涛建议投资者依据个人投资风格与偏好选择合适品种,投资前充分了解市场与产品特性,并根据自身情况作出决策。

操作节奏方面,顾劲涛建议,鉴于黄金期货市场做多交易极度拥挤,后续可能出现多头获利了结与空头观望导致的“多杀多”式下跌,故短期内黄金并非理想的投资品种,有可能出现明显回调。然而,从长期资产配置角度看,黄金抗通胀能力强,具备超额收益,且基本面形势支持市场对其中长期前景保持乐观,故建议投资者短期观望,待回调后再适时介入。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/VkOh/16885.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

多地楼市政策密集调整 公积金、信贷、以旧换新齐发力

个人养老金将全国推行,如何撬动“职场人”参与:企事业单位主导,破解“三低”困局

3月居民消费价格同比上涨0.1% 食品领跌,非食品稳增

小米回应车内摄像头能否关闭 隐私安全可控

江苏女子车内不雅行为影像流出 车企回应 紧急辟谣技术否决

杀人埋尸的3名未成年人最高可以判什么刑? 专家解读刑事责任

工龄超过30年,退休至少有5大好处,看看你都知道吗? 晚年生活无忧指南

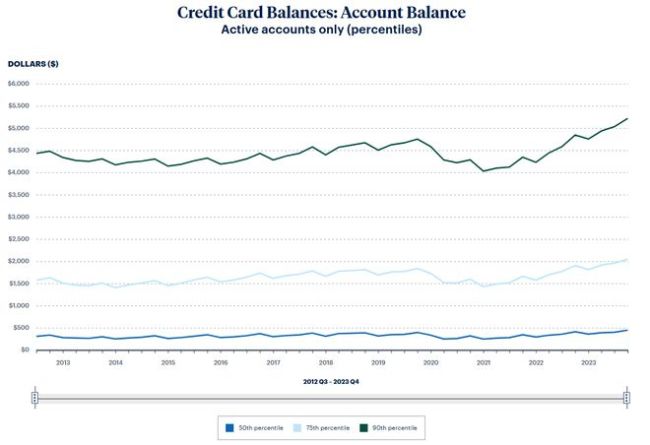

费城联储:美国家庭财务负担加重,去年Q4信用卡拖欠率创新高 生活成本飙升挤压钱包

致死率高、像感冒!流脑进入高发期 适龄儿童须尽早接种疫苗

深夜突发,拜登发声 抗通胀首要,美股跳水

武汉7岁“多动症”男孩多次欺负同学,46名家长集体请愿让其转学!

三月三不上春山上巳节 溯源古老民俗,共庆黄帝诞

金价高涨 有人婚礼前放弃“三金” 婚俗传统与现实考量

朝云暮雨评论区太搞笑了 婚姻买卖引热议

姐妹俩涉嫌从事非法经营活动被抓获 非法刷赞获利

欧冠周最佳球员候选 曼城福登马竞格列兹曼等入选

美国一男子在总检察长办公室外引爆炸药被捕或面临5至20年监禁

不是老年人才会得!年轻人也开始得帕金森病,与遗传因素密切相关

注射肝细胞患者长出新肝脏这不是科幻,医生正在这么做