个人养老金将全国推行,如何撬动“职场人”参与:企事业单位主导,破解“三低”困局

个人养老金制度将在年内全国推行

我国计划于今年内在全国范围内全面实施个人养老金制度,以应对人口老龄化带来的挑战,同时巩固民众的长期养老储备。该制度自2022年11月25日启动以来,短短数月内已有超过5000万人参与,远超已运行近20年的企业年金覆盖人数。然而,试点过程中也暴露出一些问题,如缴存人员比例低、缴存金额偏低等。

金融机构及业内专家指出,制度全面铺开前,需针对现有问题进行优化。具体措施包括:调整税优政策、提高税前抵扣标准、规范开户流程、丰富产品供应、改善提取条件,并探索构建第二支柱企业年金与第三支柱个人养老金之间的对接机制。

当前,尽管试点地区已有四分之一的人口开户,但实际缴存及投资比例并不理想。数据显示,人均缴存金额仅约2000元,远低于每年12000元的上限。专家分析,制度吸引力不足、参与率待提升是当前养老金融发展面临的关键挑战。其中,“三高”现象(即为获取开户奖励而开户、重复开户以获多次奖励、账户资金缴存后迅速申请退款)与“三低”现象(实际缴存人数比例低、实际缴存金额比例低、实际投资资金比例低)尤为突出。

泰康养老保险股份有限公司总裁薛振斌表示,尽管个人养老金制度启动至今表现良好,但缴存情况仍有较大提升空间。大多数客户虽知晓其为国家政策,但对于账户操作细节却知之甚少,亟需专业指导。

制度设计方面,目前的个人养老金制度主要惠及纳税群体,对低收入者吸引力有限。加之近期资本市场的低迷表现,导致部分投资产品亏损,进一步削弱了制度吸引力。此外,市场上个人养老金产品虽种类繁多,但存在同质化问题,未能凸显相较于普通投资产品的优势。

为提升制度吸引力与参与度,国务院办公厅发布的《关于发展银发经济增进老年人福祉的意见》强调丰富养老金融产品,鼓励金融机构提供养老财务规划、资金管理等服务,同时拓展个人养老金产品种类,推动专属商业养老保险的发展。

泰康养老正积极探索如何吸引更多职场人士参与个人养老金制度,通过开发具备税优及稳健复利优势的产品,设立个人养老金部,深入理解企业及职工需求,借鉴二支柱建设经验,创新三支柱服务模式,以加速企事业单位职工第三支柱体系建设。实践数据显示,该公司个人养老金业务参与者人均缴存金额达到1.02万元,53%的参与者按最高额度1.2万元缴纳,80%选择缴费期限10年以上,成功构建了长期养老资金池。

薛振斌强调,企事业单位在推动个人养老金制度中的组织与引导作用不容忽视。借鉴企业年金和职业年金的成功经验,通过企事业单位的积极参与,可大幅提升个人养老金的推广效率。调查报告显示,超过八成的人倾向于由单位组织推广个人养老金。

专家建议,应借鉴“类受托”模式,强化企事业单位在个人养老金制度中的组织与引导作用,建立统一的企业个人养老金平台,提升职工对个人养老金产品的认知度和政策获得感,从而提高覆盖率。同时,打通第二支柱与第三支柱,允许企业为职工设立个人养老金账户,有条件的企业可提供补贴,无需承担建立年金计划的成本,特别适合灵活就业人员提升养老保障水平。此外,应构建二、三支柱间的对接机制,适应劳动力市场流动性增强的趋势,确保账户转移、税收优惠、投资管理等方面的顺畅衔接。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/dArR/16883.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

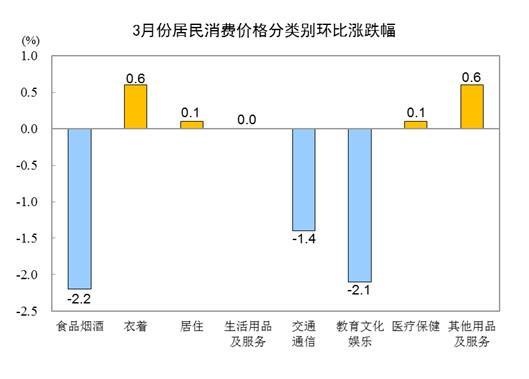

3月居民消费价格同比上涨0.1% 食品领跌,非食品稳增

小米回应车内摄像头能否关闭 隐私安全可控

江苏女子车内不雅行为影像流出 车企回应 紧急辟谣技术否决

杀人埋尸的3名未成年人最高可以判什么刑? 专家解读刑事责任

工龄超过30年,退休至少有5大好处,看看你都知道吗? 晚年生活无忧指南

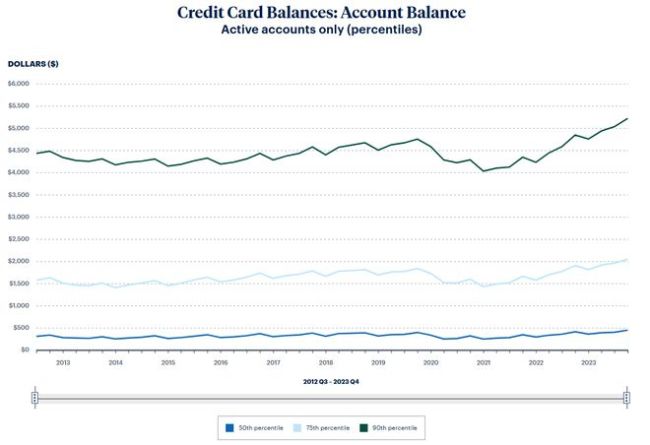

费城联储:美国家庭财务负担加重,去年Q4信用卡拖欠率创新高 生活成本飙升挤压钱包

致死率高、像感冒!流脑进入高发期 适龄儿童须尽早接种疫苗

深夜突发,拜登发声 抗通胀首要,美股跳水

武汉7岁“多动症”男孩多次欺负同学,46名家长集体请愿让其转学!

三月三不上春山上巳节 溯源古老民俗,共庆黄帝诞

金价高涨 有人婚礼前放弃“三金” 婚俗传统与现实考量

朝云暮雨评论区太搞笑了 婚姻买卖引热议

姐妹俩涉嫌从事非法经营活动被抓获 非法刷赞获利

欧冠周最佳球员候选 曼城福登马竞格列兹曼等入选

美国一男子在总检察长办公室外引爆炸药被捕或面临5至20年监禁

不是老年人才会得!年轻人也开始得帕金森病,与遗传因素密切相关

注射肝细胞患者长出新肝脏这不是科幻,医生正在这么做

惜花芷里的女性友谊!从未想过现在隔断的不再是宫墙,竟是生死

男子1小时狂花53万买金条,店员报警,警方:男子涉嫌帮助犯罪分子洗钱