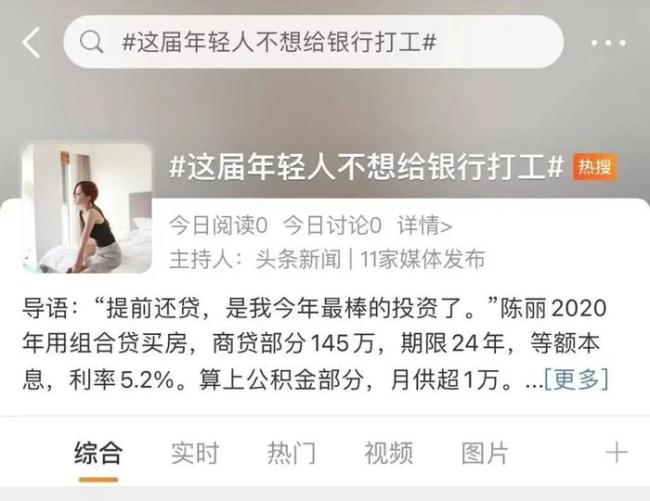

近7万亿,国人正在疯狂提前还房贷 资产荒与息差扩大催动浪潮

房贷提前偿还热潮高涨!近7万亿,国人正在疯狂提前还房贷 资产荒与息差扩大催动浪潮

2022年初,全国范围内掀起提前还房贷的风潮,然而真正的高峰却出现在前一年。截至2023年底,个人住房贷款余额缩减至38.17万亿元,相比2022年减少了6000亿,相当于抹去了两个万科的市值。这是二十年来,个人住房贷款余额首次出现下滑,我们见证了这一历史时刻。

出现这一现象的原因并非2023年新增住房贷款为负值,毕竟去年百强房企销售额高达6万多亿。因此,唯一的解释是:在当年,有房一族偿还的当期贷款加上提前偿还的贷款总额,超过了同期新增住房贷款。

查阅数据得知,2023年新增个人住房贷款为6.4万亿元。这意味着,当年有房者共偿还了7万亿(6.4+0.6)的房贷,导致余额呈现负增长。而这其中,大部分为提前偿还的房贷。

这是一个令银行深感忧虑的数据,因为房贷业务通常为其带来丰厚的利息收益。如若大量贷款被提前偿清,银行将面临利息收入锐减。以4.2%的存量房贷利率计算,银行一年将损失约3000亿的房贷利息,几乎相当于房贷部门一年的劳动成果付诸东流。

由此,我们不难理解为何今年银行纷纷调低存款利率。一方面,利息收入大幅缩水;另一方面,为提振楼市和经济又需降低贷款利率。在此背景下,银行只能选择牺牲储户利益以求自保。

工农中建交五大国有银行作为房贷业务的主力,成为此次提前还贷潮的重灾区。2023年,这五家银行的个人住房贷款余额总计减少5900多亿。具体来看:

- 农业银行:减少1757.81亿 - 工商银行:减少1435.23亿 - 中国银行:减少1304.52亿 - 建设银行:减少930.84亿 - 交通银行:减少500.14亿

这表明全国房贷余额减少的6000多亿,主要源于这五大银行的“失血”。

以农业银行为例,尽管其2023年新增个人住房贷款投放达7810亿元,较上年还增长了178亿元,但这也反映出该行提前还房贷的规模之巨,接近万亿。

除了提前还贷潮,另一个令人担忧的信号是,发放房贷量较大的几家银行,其房贷不良率正快速攀升。2023年:

- 工商银行:个人住房贷款不良率从0.39%升至0.44%,增幅达12.8% - 农业银行:从0.51%升至0.55%,增幅7.8% - 建设银行:从0.37%升至0.42%,增幅达13.5%

这些数据揭示了部分购房者无力偿还房贷、出现断供的现象。在经济下行压力下,无论是银行还是购房者,日子都不轻松。

尽管有银行声称“一季度房贷提前还款规模较去年四季度有所下降”,但考虑到今年仍有降息预期以及首套房贷利率仍存下降空间,我认为提前还贷潮远未结束。

引发全国范围提前还房贷热潮的原因并非单一。除了经济形势欠佳、对未来收入不确定等因素外,还有两个重要原因:

1. 投资理财渠道匮乏。当前,许多富人选择购买大额存单,甚至出现了银行暂停新发行大额存单的情况,凸显出市场资产荒的严重程度。在缺乏优质投资选项的情况下,许多人认为提前还房贷不失为一个合理选择。

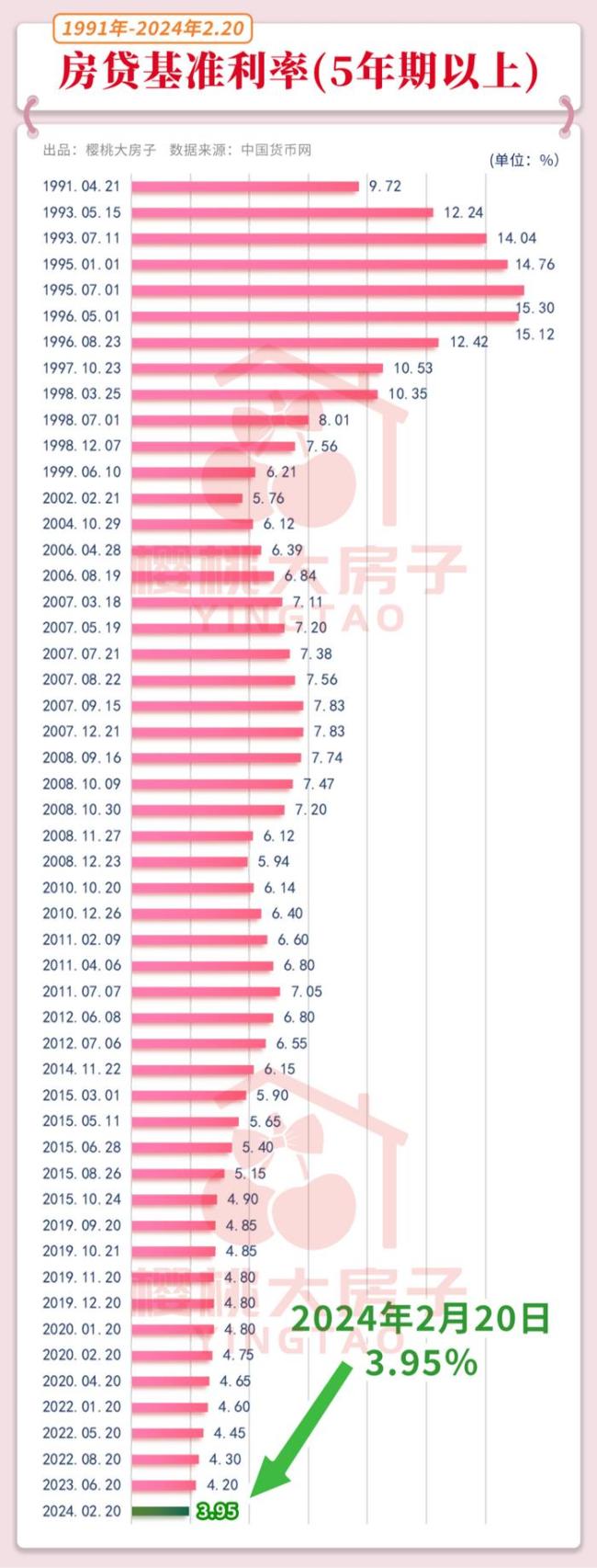

2. 存量房贷利率较高,与不断走低的首套房贷利率之间存在显著息差。例如,2021年以前购买的存量房贷款平均利率约为5.56%,部分十年前的房产利率甚至达到6%以上,最高可达7%。与此形成鲜明对比的是,2023年以来,多地首套房贷利率已降至4%以下,甚至更低。同样贷款100万元、期限30年,在4.1%与高位6.1%的房贷利率下,每月还款额相差约1200元,总利息相差44万元。

随着房贷利率持续下降,一线城市首套房贷利率已降至3.88%,二线城市降至3.61%,三四线城市降至3.57%。预计今年一线城市房贷利率虽仍将居高,但三四线城市可能率先步入3%左右的利率区间,甚至在未来跌破3字头,迈入2字头时代。

面对如此巨大的利差,理性的购房者很难不动心,不愿继续为银行“打工”。提前还贷本质上是一种理财思维,旨在通过债务置换,降低自身的杠杆成本。部分提前还款者可能选择了利率更低的新房贷,或用经营贷、消费贷替换原有高利率的存量贷。据粗略统计,2023年住户经营性贷款增量达3.23万亿,余额同比增长17.2%,与房贷余额增长乏力形成鲜明对比,部分反映了这一趋势。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/VWHL/17182.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

1杯茶可杀死口中99.9%的新冠病毒 茶力抗疫新发现

余承东:华为开发者大会6月举行,鸿蒙星河版Beta将启

韩国国会议员选举在野党阵营获压倒性胜利,尹锡悦或提早变“跛鸭总统”

俄军23公里外炮击乌军火炮阵地 无人机激光引导精准打击

拜登称要让日本成第二个登月的国家 美日联手开启月球探索新篇章

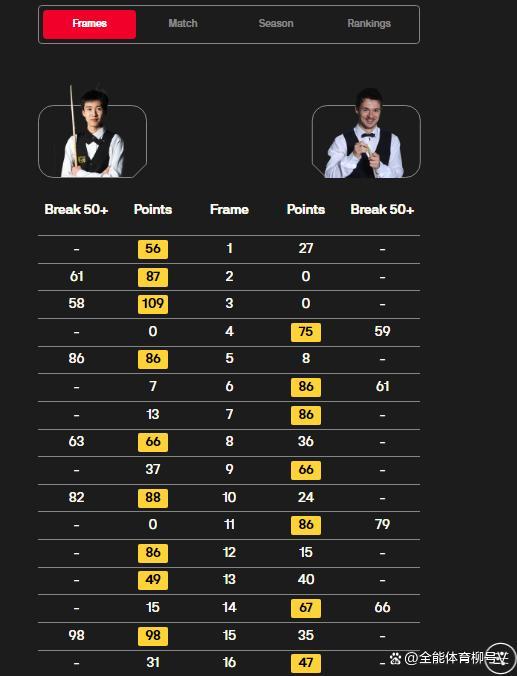

2024世锦赛:19岁中国小将轰出最高分,炸裂长台 高难度组合球,真霸气

俄军反击轰炸乌克兰发电厂 关键设施摧毁,多地供电受威胁

华为MateBook X Pro应用盘古大模型 智慧赋能,全场景随心掌控

余承东回应“智界S7难产” 芯片短缺与工厂搬迁所致

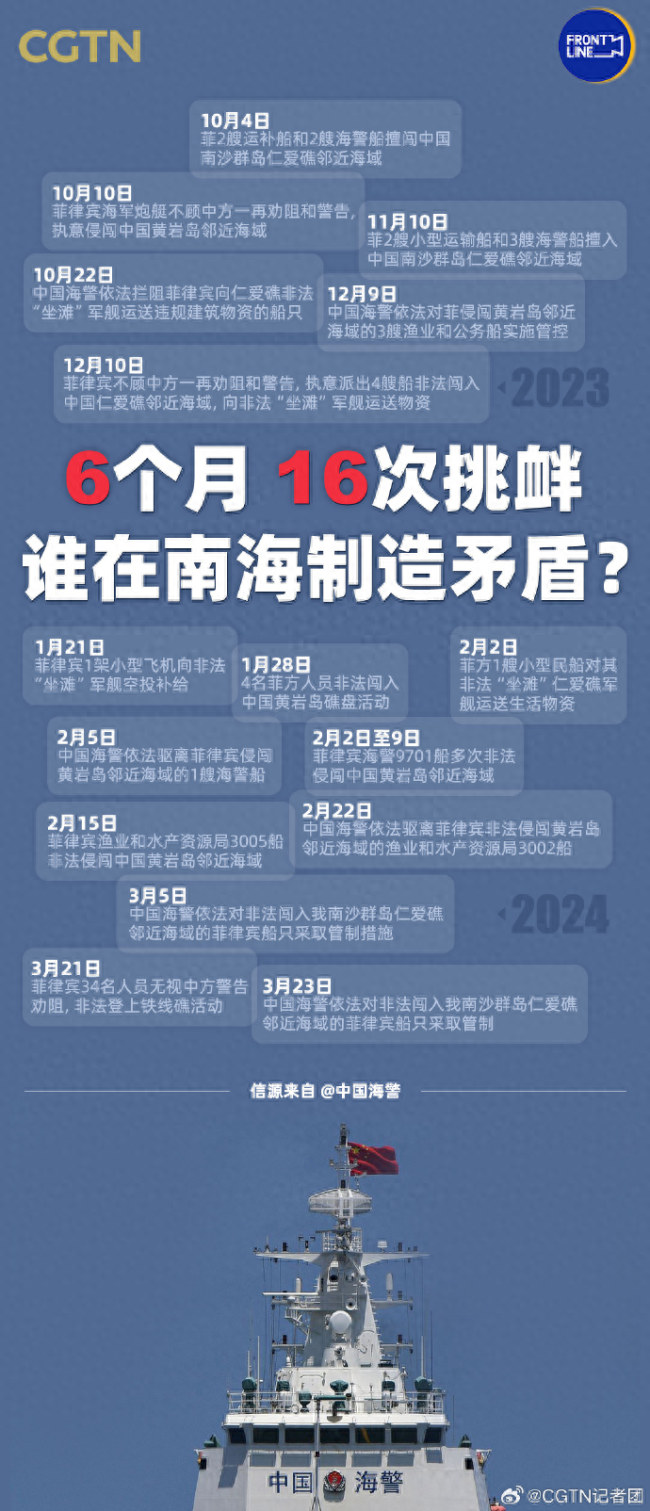

菲方6个月16次在南海进行挑衅 非法闯入与伪善伪装

小三用冷冻胚胎生子争遗产 法院认为证据不足驳回要求

中国足协通报孙越暴力行为 遭禁赛三场罚1.5万

《酱园弄》入围戛纳非竞赛单元 陈可辛新作揭神秘面纱

中学男教师猥亵男学生?教育局回应 师德沦丧引公愤

女孩疑厌学出逃与母亲争执被掌掴 母女矛盾引深思

哈啰租车回应租客被索要天价维修费 陷租车陷阱

张福生受贿案一审开庭 权钱交易涉千万,当庭认罪悔罪

为什么年轻人开始对传统的就业模式产生质疑,越来越讨厌上班

有些糖尿病是“睡”出来的?这样睡觉的人或容易导致糖尿病