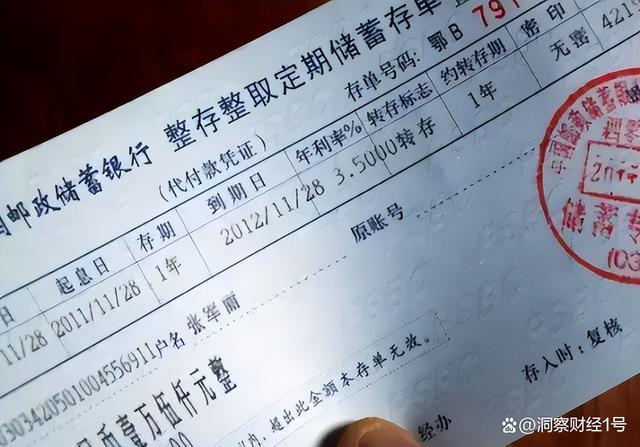

太突然!多家银行宣布:大额存单下架,中长期产品“紧俏”

多家银行对3年期、5年期大额存单进行了调整。招商银行已将这两款产品在其APP下架;浦发银行、兴业银行等称3年期大额存单已售罄;部分银行虽仍显示相关产品,但设定了购买限制。

招商银行APP目前仅提供期限不超过2年、年化利率低于2.15%的大额存单。对比之下,其去年3年期产品的年化利率为2.9%。现在购买3年期大额存单,只能通过“转让专区”,且额度有限、需抢购,转让产品的年化利率约为2.26%,而5年期转让产品则未见踪影。招商银行客户经理证实,已暂停3年期、5年期大额存单的额度。

除招商银行外,浦发银行、平安银行、农业银行、兴业银行、民生银行等多家银行也收紧了大额存单业务。如浦发银行仅剩一款1年期、年利率2%的产品;平安银行、农业银行、兴业银行、民生银行的3年期产品均显示“售罄”,且均无5年期产品。建行APP虽提供3年期大额存单,但需满足特定条件,如代发工资客户。

银行此举源于净息差持续承压。当前客户存款意愿强烈,尽管银行流动性充裕,但资产端投放乏力,削减成本较高的中长期定期存款或存单有助于净息差管理。多家银行2023年年报显示,净息差普遍下滑,如招商银行下降25个基点,其他五大国有银行降幅在16至31个基点之间。

多家上市银行高管在业绩发布会上强调将优化资产负债结构,如中国银行副行长张毅表示将加大高成本存款(包括协议存款、结构性存款、长期大额存单等)的压降力度,民生银行副行长李彬提出要拓宽低成本稳定资金来源。

专家认为,今年银行业将继续压降高息存款规模、降低存款利率。光大金融市场部宏观组研究员周茂华指出,只要银行负债成本及净息差压力不减,银行将主动控制高息存款产品的发行。开源证券分析师刘呈祥预计银行将主动调整存款结构,缩短存款久期、减少高定价存款占比。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/aQYo/19316.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

美媒:特朗普获胜可能性增大,欧洲国家重新向中国靠拢:经济现实与地缘考量

家里有一次性口罩的,立马回家找出来!现在知道还不晚,告知家人 废弃口罩巧变身

银行回应老人被用三轮拉到网点取款:网传视频与事实不符

中央决定:刘伟平任中国长江三峡集团董事长、党组书记——资深水利专家掌舵

个人存款达到40万,你已是富裕家庭,超全国90%:迈向财富自由

痛心!12名游客遇难,多为老人,他们坐上了一艘“黑游船” 旅游安全警钟

俄最大靠山或浮出水面,数十万军备运抵前线,西方国家却默不作声 美制零件现端倪

新农合最新消息!60岁以上农民能免缴吗? 缴费标准与补助双上调

高合“车内不雅照泄露”后,又到理想澄清,谁保护我的智能车摄像头数据安全? 隐私风险与对策探讨

存款超过20万的家庭,建议:尽快投资“3样”,不贬值会升值! 专家解读

华晨中国将派1.5港元特别息 以现金形式发放给股东

央视最漂亮的女主持人是谁?答案来了

五一节前 养老金调整通知会公布吗? 历史数据揭示可能性

女子在汗蒸私密区休息 陌生男子突然闯入,直勾勾地凝视女子

女生带病出操死亡 家属称疑因送导员死鱼被针对 校方否认

房门突然打开 裸体女子与保安对视一分钟:保安被吓到血压升高

14岁少女遭强奸 警方认定为自愿? 母控诉引关注

钱学森的女儿:移居美国,受邀在加州理工参观钱学森事迹展

关停潮袭来!过去一年平均每天有40家幼儿园关停 17万幼师另寻出路