多数重点城市下调2024年供地计划 缩量供应成主流

2024年,土地市场的显著特征表现为宅地供应量大幅缩减。多个城市在其年度供地计划中透露,相较于上年度,商品住宅用地供应明显减少。

上海率先公布了2024年供地计划,预计全年商品住宅用地供应面积为440至545公顷,同比缩减约10%。类似趋势并非个例,广州、杭州、苏州等众多热点城市亦纷纷削减其宅地供应。尤为突出的是苏州,2024年宅地供应量约为228.33公顷,其中商品住宅用地仅185公顷,同比降幅超过63%,刷新近10年来最低记录。

中国指数研究院监测数据显示,截至4月11日,全国重点22城中已有13城发布供地计划,除少数城市外,普遍呈现出供应规模的缩减,整体同比下降约10%。具体而言,北京、成都供应量与去年持平,合肥、广州、上海降幅在一成左右,济南降幅超过两成,无锡、长春、厦门、苏州降幅均超三成。郑州、沈阳因基数较低,2024年计划供应量呈现同比增长。

实际上,这一趋势早在2023年便已显现。克而瑞统计显示,当年典型样本城市宅地供应计划总量较2022年下降13%,供应规模明显缩水,二线城市更是遭遇了高达27%的同比降幅。供地完成情况同样不尽如人意,全年平均完成率仅为46%,较前一年下滑10%。相应地,土地市场成交量也跌至历史低位,截至2023年底,全国300城土地成交建筑面积为13.3亿平方米,同比下降21%,创下近十年新低。

宅地成交规模持续萎缩,主要原因在于新房销售疲软,房企流动性压力增大,缺乏充足资金用于拿地。克而瑞数据显示,一季度,重点城市累计成交同比降幅仍维持在50%的高位。与此同时,百强房企销售操盘金额同比下滑47.5%,近九成房企累计业绩同比下滑,其中仅三成百强房企在此期间有所拿地。

受此影响,一季度全国住宅用地成交依然低迷。中指院初步统计显示,全国300城推出住宅用地4030万平方米,同比下降约3成;成交住宅用地3511万平方米,同比下降超过10%。

同策研究院研究总监宋红卫分析称,当前开发商拿地意愿与能力双双下降,减少供地有助于防止土地流拍,稳定市场预期。此外,今年核心城市推行“配售保障房”政策,也在一定程度上分散了宅地指标。他还指出,根据住建部先前的规定,各地应依据商品住房库存消化周期调整宅地供应规模、结构和时序。目前,许多城市去化周期延长,库存压力增大,符合减少或停止供地的条件。

克而瑞数据显示,3月,重点监测的30个城市中,有25个城市狭义库存消化周期超过警戒线,如武汉、南京等城市消化周期已较2023年翻倍。从广义库存来看,半数以上重点城市广义消化周期达到6年以上,中长期库存压力沉重,如珠海、肇庆、韶关广义消化周期甚至达到20年以上。对于需求基本面较差的城市,长期去化压力将持续存在。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/mSRT/22229.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

324天,101斤,票房34.6亿,贾玲减肥到底值不值? 转型之路的代价与反思

王曼昱4比1战胜早田希娜晋级四强 国乒女将力克劲敌闯入半决赛

男子闯入伊朗驻法国使馆威胁要自爆 携带爆炸物,已被警方控制

河北承德多车相撞 目击者称死亡8人 雪天路滑酿惨剧

河北承德多车相撞 殡葬所:已致8死 低温雪天酿惨剧

樊振东不敌林高远无缘四强 状态起伏遭逆转

里程碑!王哲林总分超唐正东历史第七 现役第二 现役本土第一 传奇之路新篇章

全红婵注意力全在吉祥物上 赛场外纯真展露

呼啦圈转出了花,这么好玩的幼儿园建议全国推广

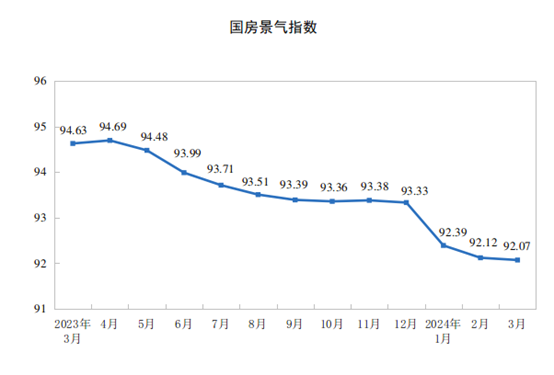

1-3月份全国房地产市场基本情况 投资、销售双降

刚刷到下铺拉帘子的大学生自己就遇到了 道德与规则碰撞下的车厢众生相

河南:当县城体制内女孩不想结婚,为何“下嫁”成困局

林高远4比2樊振东 国乒内战显威,挺进四强

只长年龄不长演技,曾黎,何润东,赵雅芝…不是年龄大就能叫老戏骨:演技瓶颈剖析

《城中之城》赵辉向陶无忌道歉 金融战中的人性纠葛

五菱宏光回应被周鸿祎说空间小 车内挤下23人实力证大

周鸿祎回应车企们的热情自荐 大佬“换车潮”引众企争鸣

阿姨想用中铺换下铺 全程礼貌询问 11岁儿智解难题

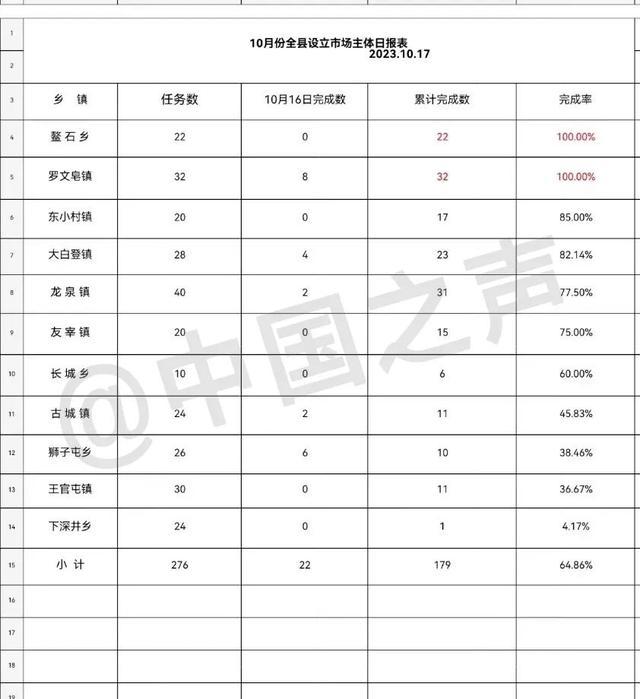

为完成任务村支书1人办20张营业执照 基层压力与数据泡沫