央行发布2024Q3货币政策报告 释放积极信号

中国人民银行于11月8日发布《2024年第三季度中国货币政策执行报告》,总结了前三季度的货币政策执行情况,分析了当前经济金融形势,并阐释了下阶段政策取向及工作重点。报告释放出积极信号,表明央行将坚定支持性的货币政策立场,加大调控强度,提高精准性,为经济稳定增长和高质量发展创造良好环境。

报告开设了四个专栏回应市场普遍关注的问题,强调了货币政策更加注重预期管理和公众沟通。今年以来,央行坚持支持性货币政策,前三季度金融总量合理增长,信贷结构持续优化,融资成本稳中有降,人民币对一篮子货币稳中有升。在8月和9月部分宏观指标边际走弱、市场信心较弱的情况下,央行于9月24日宣布了一揽子支持经济稳定的增量金融政策,进一步提升支持实体经济力度。

截至目前,降准降息已落实到位,两项支持资本市场的工具正式推出,四项房地产金融政策也全部发布。存量房贷利率已于10月25日完成批量调整,惠及5000万户家庭,每年减少家庭利息支出约1500亿元。这些政策得到了市场的积极评价,有力提振了社会信心,促进了经济金融平稳运行。金融市场方面,上证指数较6月以来低点上涨21%;实体经济方面,10月官方制造业采购经理指数(PMI)重回扩张区间;房地产市场交易趋于活跃,国庆期间居民看房量和成交量明显回升。

报告还强调,下阶段央行将平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系,把促进物价合理回升作为重要考量,推动物价保持在合理水平。畅通货币政策传导机制,持续丰富货币政策工具箱,提高资金使用效率。受访专家认为,今年以来货币政策实际上是适度宽松的,未来还会保持对实体经济足够的支持力度。

关于货币供应量统计方案,报告显示,随着我国金融市场和金融创新的发展,符合货币供应量定义的金融工具范畴发生变化。例如,居民活期存款长期以来计入M2但不计入M1,随着支付技术的进步,个人活期存款已成为流动性极强的支付工具,市场普遍认为有必要将其纳入M1统计。因此,央行正在研究修订货币供应量统计方案,以适应新形势变化。

此外,近年来我国直接融资加快发展,融资结构变化对金融宏观调控产生了深层次影响。报告设置了两篇专栏,介绍直接融资发展背景下的货币政策框架转型和数量目标的淡化。从分流角度看,今年二三季度存款加速向理财等资管产品分流,导致M2加快下行;从回流角度看,一揽子增量政策实施后,市场预期改善,理财资管又向证券公司客户保证金存款回流,带动了M2增速回升。

展望后续,直接融资发展将是大趋势,货币政策框架也会相应调整优化。一方面,直接融资与新动能更加适配,发展总体加快;另一方面,未来会更加注重发挥利率调控的作用。央行一直在推进利率市场化改革,目前存贷款利率已全面放开,未来要在金融机构自主理性定价能力和利率政策服务于宏观调控职能方面下功夫。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/lsFt/185009.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

郑州大学生夜骑开封本周末或迎高峰 骑行安全受重视

鱼贩回应与城管挥剪刀冲突:已和解,事件正调查处理中

雷迪克不满湖人表现愤然离席!点名批评拉塞尔 竞争水平不足

专家称车企残酷竞争淘汰已在水面上 市场竞争进入白热化阶段

苏-57珠海首秀这三点令人印象深刻 超机动性能展示

沈阳副局长就视频开美颜致歉 美颜引发网友热议

福特中国总裁谈汽车业 全产业链转型必要性

6万亿元!近年来力度最大化债举措通过 置换存量隐性债务

CBA俱乐部杯“死亡之组”名单公布 强队云集

邓超模仿虞书欣说话 红发魔男搞笑互动

篮网官方:崔永熙将随队出征波士顿 明日对阵凯尔特人

伊藤美诚连续5站无缘领奖台!技战术亟待提升

易烊千玺谈角色感情戏 深入挖掘情感世界

挡不住!原声还原爱德华兹33分6助攻全过程,末节疯狂暴走逆转公牛 三分手感火热

祸不单行!伊卡尔迪右膝重伤,赛季或提前报销,2天前遭旺达炮轰 首次遭遇十字韧带伤

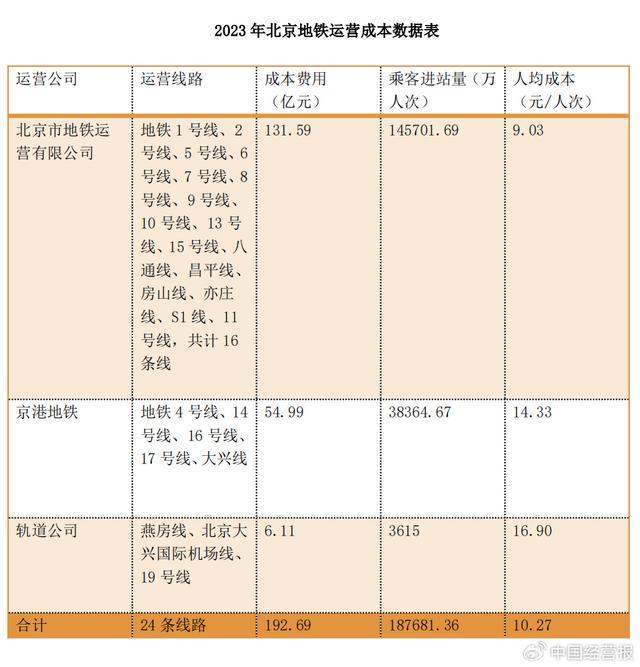

客流增长,北京地铁、公交、有轨电车去年运营成本均同比下降 运营效率提升

白魔跌出轮换被下放:美球迷盼离开火箭 替补席甜蜜烦恼引发热议

詹姆斯正式达成1500场里程碑 单核难挽败局

货车司机发视频感谢女车主不要赔偿 善良之举获赞无数