房企融资规模连续两月同比增长,今年最后两月仍有约1000亿元债券到期 融资环境持续改善

9月底一系列政策利好推动下,10月以来各地房地产市场销售回暖明显。同时,房地产融资政策进一步加强,房企融资规模出现同比增长。

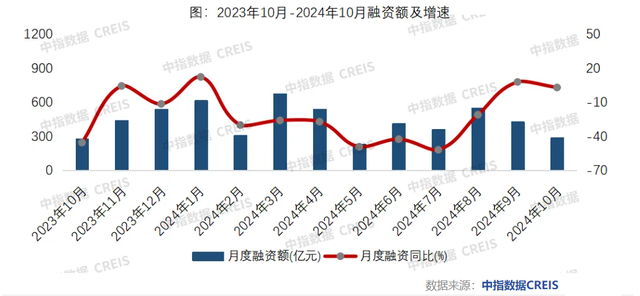

中指研究院发布的监测报告显示,10月房地产企业债券融资总额为289.7亿元,同比增长3.2%,连续两个月同比正增长;环比下降32.4%。行业债券融资平均利率为2.98%,同比下降0.51个百分点,环比下降0.08个百分点。尽管如此,今年前10个月累计来看,房地产行业债券融资总额仍同比下降25.6%至4420亿元,降幅较9月有所收窄。

刘水指出,未来几个月房企融资将持续改善。一方面,房地产“白名单”项目措施持续发力,商品房项目全部纳入“白名单”,对房地产项目应贷尽贷、应放尽放;另一方面,一揽子房地产政策效果显现,市场预期改善,投资机构将提高房地产投资意愿。

从融资结构来看,10月房地产行业信用债融资217亿元,同比增长44.9%,环比增长27.7%,占比74.9%;ABS融资72.7亿元,同比下降24.9%,环比下降71.9%,占比25.1%。刘水认为,10月房企信用债发行总量同比大幅增长主要受上年低基数影响,但连续两个月实现同比正增长较为罕见,说明房企融资增长具有一定的可持续性。

典型房企债券发行情况显示,10月份华润置地和保利发展的融资额度均为30亿元,是融资规模最大的企业;中交房地产、珠江实业、苏州高新、大悦城、保利置业等发行规模均在15亿元以上。值得注意的是,10月份房企信用债融资平均利率处于低位,仅天地源平均利率达到5%,苏州高新平均融资利率仅为2.13%。整体来看,10月份债券融资平均利率为2.98%,同比下降0.51个百分点,环比下降0.08个百分点。

克而瑞数据显示,前10个月65家典型房企新增债券类融资成本为2.95%,较全年下降0.65个百分点。其中,境外债券融资成本为4.18%,境内债券融资成本为2.92%。本月海外债零发行、信用债和ABS发行结构的变化带动融资综合平均利率下降。

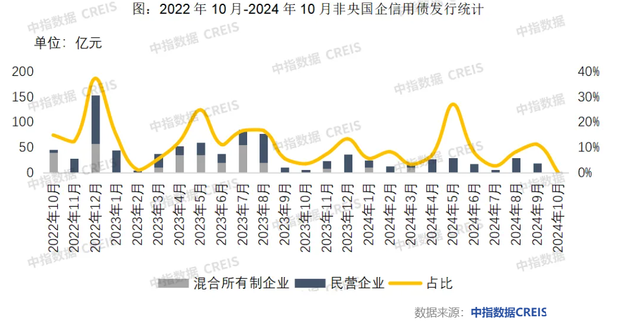

国央企仍是房企发债的主流。今年前10个月发债规模较高的房企以央国企为主,民企滨江集团发债规模较大,这类企业目前财务状况稳健,经营积极。查询Choice平台发现,滨江集团2024年以来共发行了4笔中期票据和6笔短融,总发行规模达60亿元。

虽然房企债券融资规模已经连续两个月同比增长,但今年前10个月,房地产行业债券融资总额4420.0亿元,同比下降25.6%,降幅较上月有所收窄。据克而瑞数据,10月65家典型房企的融资总量为231.92亿元,环比减少50.4%,同比增加1.9%。前10个月,65家典型房企的累计融资总量为3872.29亿元,同比减少24.9%。

刘水表示,今年11月至12月房企债券到期规模约1000亿元,明年到期债券余额大约有7000亿元,债务压力相比高峰期已有所减轻。但仍有违约债券有待展期或重组,销售端还在筑底中,房企偿债压力仍在。

对于房企融资的未来趋势,刘水判断,房企债券融资规模已经出现连续两个月同比增长,表明房企融资环境有持续改善倾向。但从全年来看,融资形势同比仍会下降,边际改善情况下,降幅会持续收窄。首单民企园区公募REIT成功发行,有助于这类公司降低融资成本、拓宽融资渠道、盘活存量资产。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/klPB/183484.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

该摆脱过度基建冲动 柳州轻轨烂尾警示

中国与所罗门群岛政府签署互免签证协定 推动两国友好往来

郑钦文连赢七局 逆转取胜展现强大实力

高通上季盈利增超30% 手机市场反弹利好显现

揭秘壁挂炉市场乱象 选购保养维修陷阱多

烧伤妈妈已能床边坐立和下地行走 坚强母亲恢复中

在夫妻画像时睡着了,杨子:要不赔画师点钱吧,迷惑行为让人大开眼界,嘉宾气得翻白眼

小米景明在湖州成立新公司 拓展多地市场布局

黄圣依再次选择离婚 16年婚姻画上句点

《合金弹头:战略版》IGN评价8分,致敬经典融合创新之作 制作精良体验佳

《往日不再》精神延续:Bend新作疑似曝光,核心元素揭示 开放世界与互动体验升级

5位干部任厅级新职 含1位女干部 多领域经验助力新岗位

油价每吨较去年底已下调130元 年内第九次下调

2024美国大选背后的权力游戏 富豪们的“钞能力”竞赛

乒乓冠军赛:韩国男单全军覆没,小勒布伦3-1胜安宰贤晋级8强 种子选手首轮出局

数学老师当整理收纳师有何不一样 逻辑思维助阵空间魔法

居民家中起火物业俩大哥及时破窗救火 默契配合灭火

樊纲评辜朝明“资产负债表衰退”:用新词解释凯恩斯的理论,不算创新

实习教师奇葩问卷事件需彻查 疑点重重待解