黄金的风还能吹多远 你心动了么想买了吗?

近期,金价屡创新高,引起全球市场的强烈反响。国际金价在周三出现下滑,纽约商品交易所6月黄金期货合约结算价报每盎司2348.4美元,下跌0.59%。美国CPI数据公布后,现货黄金迅速跌破2330美元,美股开盘前跌至2320美元下方,日内跌幅达1.4%,较周二触及的历史高位2365美元回调近2%。美股开盘后,金价收复部分失地,回升至2330美元上方。

追溯本轮黄金涨势,其起点可归结于3月21日美联储公布最新利率决议后,金价应声飙升至2223美元/盎司的历史新高,自此开启“狂飙”模式。随后几周内,金价相继突破多个整数关口:3月28日破2230美元/盎司,4月1日破2260美元/盎司,4月2日破2280美元/盎司,4月3日正式站上2300美元/盎司,4月5日破2330美元/盎司,4月8日破2350美元/盎司,4月9日触及本轮峰值2365美元/盎司。然而,4月10日美股收盘时,现货黄金回撤至2330美元/盎司上方,当日下跌0.8%。

关于本轮金价上涨的幕后推手,市场上观点纷呈,普遍认为全球流动性、避险需求及央行购金行为共同发挥了关键作用。

尽管金价居高不下,我国央行已连续17个月增储黄金。据国家外汇管理局3月数据,中国黄金储备增至7274万盎司,较2月末的7258万盎司有所提升。值得注意的是,3月份央行仅增购16万盎司黄金,为自2022年11月启动黄金定投以来月度增量最低(2月增购39万盎司)。一位浙江某国有银行国际部高级经理分析指出,央行购金呈现出“金价低位多买、高位少买”的定投特性,若购买金额恒定,当前金价高位时购入量减少实属正常现象。

除中国外,全球多家央行也在积极增持黄金。世界黄金协会报告指出,印度等国央行已连续九个月增加黄金储备。上述高级经理预计,我国央行的黄金增持策略将持续,因其具有长期战略考量。

光大银行金融市场部宏观研究员周茂华提醒投资者,虽然央行购金行为激发了市场对黄金的投资热情,但个人投资者与央行的投资动机和目的存在显著差异。央行购金主要出于战略层面考虑,而普通投资者应充分认识这一区别。

4月10日,上海期货交易所宣布自次日起对黄金、铜期货实施交易限额。具体而言,黄金期货单个客户日内开仓上限设为2800手,铜期货为2000手。同一实际控制关系账户组的限额按单个客户执行,但套期保值交易和做市交易不受此限。对于超限交易,交易所将视情节轻重采取限制开仓5至60个交易日不等的自律措施,严重者将按照《上海期货交易所违规处理办法》进行处理。据Wind数据,沪金2405合约自3月20日至4月10日已连续14个交易日上涨。

业内人士认为,交易所此举旨在防范市场过度投机导致的爆仓和穿仓风险。

面对金价新一轮上涨,个人投资者的作用不容忽视。黄金投资热潮下,投资渠道多样,但潜在风险亦不容小觑。近期部分黄金珠宝加盟店“闭店”、无法兑付已售产品的消息,暴露出黄金投资中的风险隐患,而这仅是众多风险中的一例。

许多投资者误以为黄金作为硬通货、保值品,投资黄金无价格风险。然而,黄金价格受地缘政治、通胀、美联储货币政策等多重因素影响,波动性较大,并非单向上涨。历史数据显示,伦敦金现货价格在2011年曾超过1900美元/盎司,随后经历大幅下跌,2015年一度跌至1000美元/盎司左右,直至2020年才重回1900美元/盎司以上。在此期间,如投资决策不当,可能导致严重亏损。无论是直接投资黄金,还是通过黄金期货、黄金ETF、黄金股等方式参与,均面临价格波动风险。

此外,黄金零售市场的销售人员在谈及金价走势影响因素时,往往专业知识不足,部分甚至全然无知,却一味强调黄金的保值属性和投资价值,对可能存在的投资风险避而不谈。

黄金回收作为实物黄金投资产业链的环节,日益活跃于黄金交易市场,成为投资者套现的途径之一,但其中亦存在猫腻和监管盲区。线上黄金回收平台通常提供更高的回收价格,但会收取服务费。计算公式为:实时金价×熔后克重×熔后纯度-服务费。因此,金价持续攀升之际,盲目跟风投资黄金的风险加剧,投资者务必保持警觉。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/bEsk/16922.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

全面排查中小学重点班快慢班 将严整违规招生

38岁女硕士自称“优质大龄剩女”,只有农村单身汉在追她,引网友怒怼

拥有2套房以上的家庭,将来会面临什么问题? 四大困局解析

马斯克公布太空轨道日全食视角 黑洞奇观引震撼

国家医保局:医保参保人数2023年净增约400万人,居民医保参保规模与2023年同期基本持平

北京一二代社保卡将停用不实 小心诈骗短信被套路

男子到派出所核实诈骗秒变投案 网友:有防诈意识但守法意识不多

上海阿姨谈婚姻困境:男性更可怜,中国男孩到越南找老婆

又见研究生联合举报导师问题出在哪?北邮回应:已关注到此事,正在调查!

博主:过低工资拉不动过剩产能——中国反击计划曝光

实习交警练习手势的样子笨拙又可爱,手忙脚乱!

细节披露!韩国两岁溺水幼童遭11家医院拒收后死亡,舆论哗然

2024年4月,60000元存进工商银行,5年定期存款有多少利息?利率下调引热议

马云退休5年都在做什么?首谈阿里变革与创新

诺奖得主“上帝粒子”之父希格斯逝世

一夜之间,突然全部大跌了!

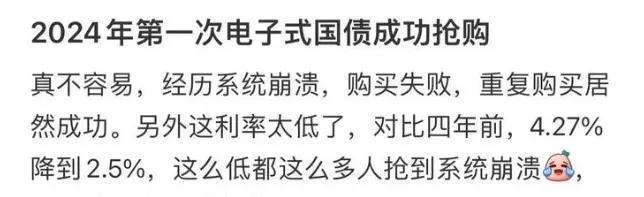

储蓄国债1分钟被抢光 市民疯抢,额度秒空了!

林更新现身上海戏剧学院 口罩帽子皆无,独闯校园引热议

莫高义任国新办主任 高层人事调整引关注