10月新房市场全面回暖 政策推动显著成效

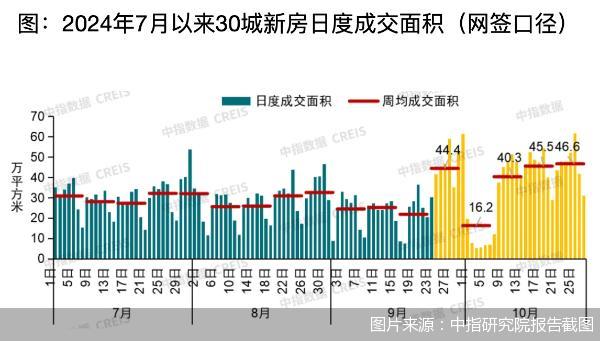

全国新房市场在多轮政策推动下整体回暖,尤其是一线城市复苏明显。10月30日,中指研究院发布的数据显示,10月典型城市新房市场全面反弹,一线城市销售面积环比增长65%,二线城市环比增长19%,三、四线代表城市环比增长48%。考虑到交易的特殊性,10月的实际交易将逐步释放在未来网签中,进一步拉高数据。

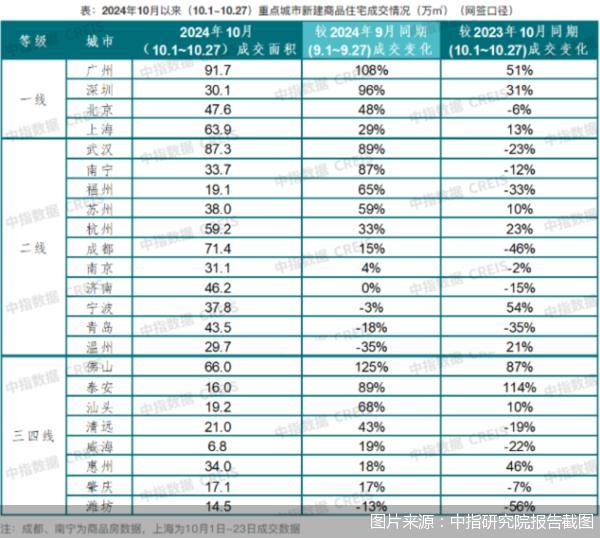

根据中指数据,10月1日至27日,30个代表城市新房网签面积约980万平方米,环比9月同期增长35%,同比微降4%,同比降幅较前三季度大幅收窄。一线城市在政策优化推动下,刚需加快入市,加上改善性需求释放,新房销售规模回升明显。数据显示,10月1日至27日,一线城市新房销售面积环比增长65%,同比增长22%。其中,北京成交面积47.6万平方米,环比增长48%。

易居研究院副院长严跃进认为,“四个取消、四个降低”政策发挥了积极效应,助力一线楼市止跌回稳。从“四个取消”来看,以限购取消或优化为例,一线城市购房门槛已降至非常低,尤其体现在社保缴纳要求取消或年限压缩上,有利于各类购房需求的积极释放。从“四个降低”来看,影响最大的政策在于首付比例的下调。参考一线城市的历史首付政策,过去个别城市最高可为80%,而现在普遍可按15%的标准进行,显著降低了入市门槛。

除政策效应外,新房认购的市场需求本身较强劲,与房价性价比高、高品质住房需求旺盛等因素密切相关。严跃进指出,一线城市楼市回暖的主要标志是交易节奏的显著加快,从购房决策到最终成交的周期大幅缩短。筹款效率也明显提升,以往一些新房项目的筹款周期常需至少一个月,如今已能缩短至15天乃至一周,反映出购房者首付资金筹备能力的增强。

二、三、四线城市也在一揽子政策带动下实现好转。据中指研究院研究副总监徐跃进介绍,10月1日至27日,二线城市新房销售面积环比增长19%。其中,武汉新房销售面积环比增长近90%;杭州新房销售面积环同比均有明显增长;成都两周认购量已超9月全月。三、四线代表城市10月1日至27日新房销售面积环比增长48%,同比增长10%。

具体到每周的市场表现,麟评居住大数据研究院监测数据显示,2024年第43周,重点15城新建商品住宅成交量为24746套,环比上涨1.89%,同比上升23.5%。从累计成交来看,2024年10月截至27日,重点15城新建商品住宅成交74005套,较上月同期上升29.46%,较去年同期上升10.95%。麟评居住大数据研究院高级分析师关荣雪分析称,当前政策效应仍在,新房成交量同样实现“三连涨”,“银十”总体表现可观,累计成交同环比趋势持续正增长。当前的房贷利率水平处于历史较低水平,有助于降低购房者的贷款成本,刺激市场需求。

整体来看,在一揽子政策推动下,房地产市场预期及购房者信心有所恢复,10月楼市活跃度明显回升,预计短期核心城市销售回稳态势有望延续。徐跃进表示,若货币化安置100万套城中村和危旧房改造,以及收购存量房及闲置土地政策能够落实到位,将有助于加快改善市场供求关系,最终实现房地产“止跌回稳”目标。对于即将到来的11月新房市场是否会延续10月的积极趋势,严跃进认为,考虑到“认购-草签一网签”的时间关系,预计10月在途交易在11月网签系统中会得到充分体现。初步预计,11月一线城市新房交易面积同比增速将超30%,市场复苏态势积极向好。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/AjFd/175454.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

台风影响海南琼海:123个村庄受淹 水库泄洪加剧灾情

联想远赴英国起诉中兴 专利之争升级

被捕韩国间谍曾在多家中国芯片厂工作 涉嫌泄露机密

卡德罗夫对指挥官下达不留俘虏命令 誓言彻底报复

44岁男子与67岁包子铺老板娘相恋3年 跨越年龄的真情

市值退市新规落地 低价股迎来反弹机遇

机器人穿“洞洞鞋”现身青岛海边 200余队竞技

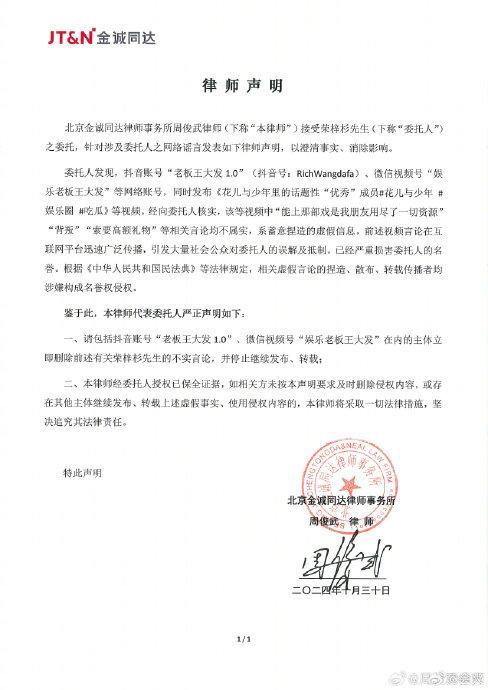

荣梓杉方发律师声明 回应争议澄清事实

前三季度福建汽车出口破百亿 “一带一路”市场强劲增长

40家深企跻身广东民企百强 深圳企业表现亮眼

“云行”超音速飞机验证机试飞成功 四倍音速飞行技术突破

姚明任期内中国男篮没有打过奥运会 7年两度无缘奥运

iQOO13售价3999元起 性能之光闪耀发布

小男孩随意横穿马路被车撞伤 责任如何划分

第一排看中国火箭发射有多震撼 现场见证星辰梦想

男子捞到“奇葩鲤鱼” 大肚凹陷像碗 神秘龙鳞引热议

美媒炒作美国陆军为与中国开战做准备,“都是生意”

内蒙古呼和浩特市发生4.1级地震 愿平安!