网友:买房首付低但月供更高了 网友热议月供压力

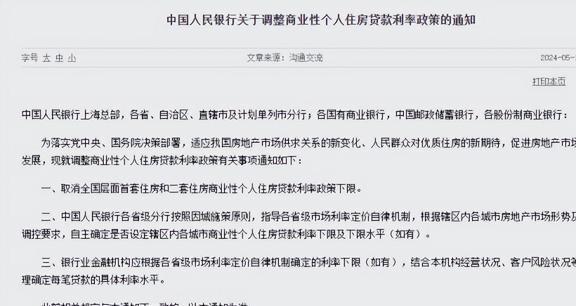

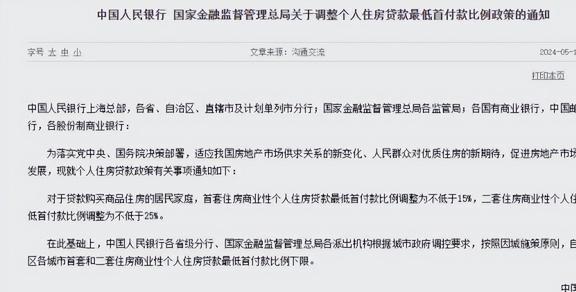

近期,一项关于住房贷款的政策变动引起了社会广泛讨论。5月17日,中国人民银行与国家金融监督管理总局联合宣布,将首套商品住房商业贷款的最低首付款比例降至15%,而二套房的这一比例则上调到不低于25%。此消息一出,立即成为公众热议的焦点。

一部分人对此表示担忧,认为这会加剧购房负担,特别是对渴望拥有首套住房的家庭而言,无疑是加重了经济压力。他们强调,房价本身已处于高位,提高首付门槛只会让“安居”变得更加遥不可及。

另一方面,支持的声音则认为,这一政策有助于抑制房价泡沫,保障普通民众的购房权益。他们指出,房地产市场的过度膨胀导致了社会资源分配不均,通过提高首付门槛,可以在一定程度上限制投机性购房,促进市场的稳定与健康。

购房者面临的现实是,首付比例的提升直接提高了购房门槛,尤其是在当前房价高企的背景下,许多人因经济压力巨大而对购房望而却步。对于考虑购买第二套房产的人群,更高的首付要求意味着更大的初始投入和投资风险,不少人的购房计划因此受阻。

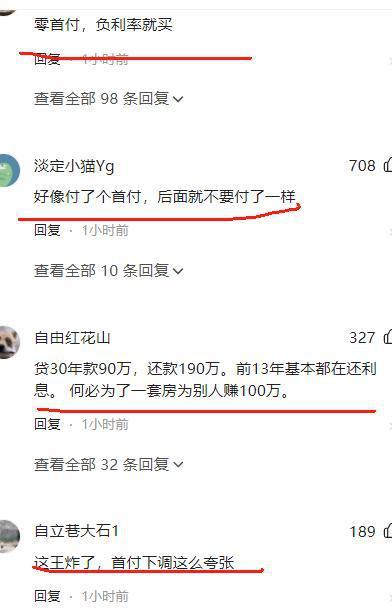

网络上,公众的讨论热烈且观点各异。有人计算指出,即使贷款期限长达30年,高昂的利息支出使得实际还款总额远超本金,质疑此举的实际效用。还有声音表示,降低首付比例并不等于减轻了购房的整体成本,反而可能因贷款额增加而导致长期还款压力增大。更多网友呼吁,应从根本上解决房价问题,而非仅仅调整贷款条件。

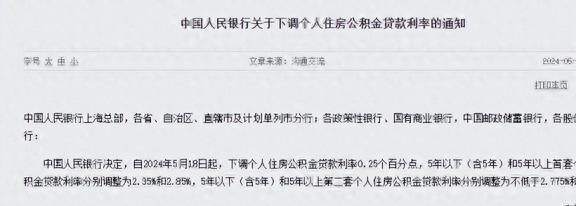

综上,虽然政策调整旨在调控房地产市场,但其效果及对普通家庭的影响需全面评估。社会各界普遍认为,解决房价问题需多管齐下,包括加强市场监管、打击投机、保护购房者权益等。同时,也有评论指出,应优先解决现存的烂尾楼等问题,以实际行动回应民众关切。此外,公积金贷款利率的小幅下调,也为购房者带来了一定的积极信号。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/xSdS/43514.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

拜仁收官战遭霍芬海姆四球逆转 冠军旁落,药厂不败封王

曝河南队已初步决定解除李玮锋职务 杨晨或将接任

史上最宽松政策能否激活楼市 短期刺激与长期展望

AYANEO多款新品亮相 游戏掌机与显卡坞引关注

看了美国大选筹款,不得不感慨拜登真有钱,但特朗普明星效应太强 拜登经济学难撼动

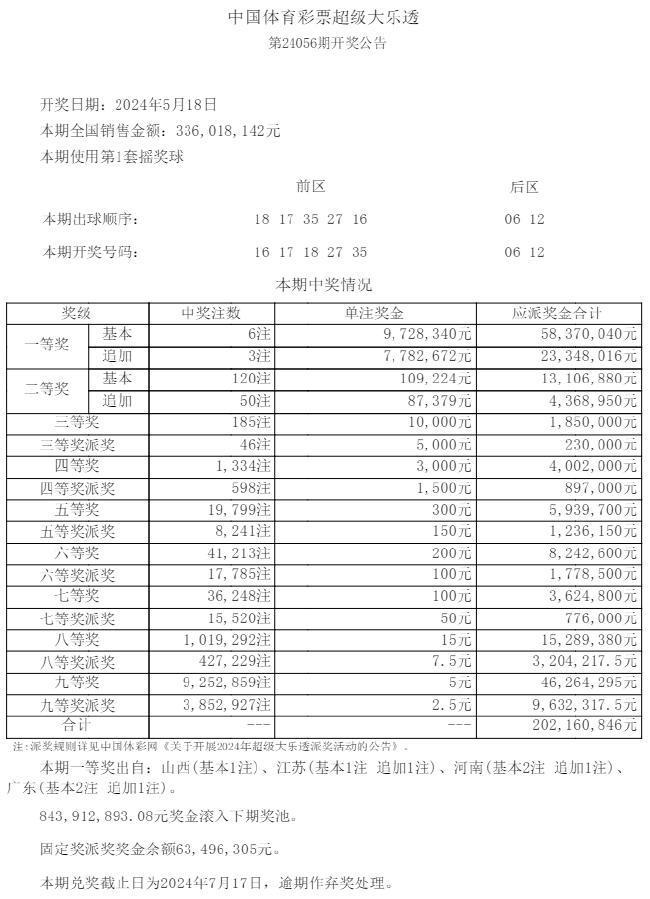

大乐透开出罕见三连号 头奖6注972万 三连号引爆彩市热情

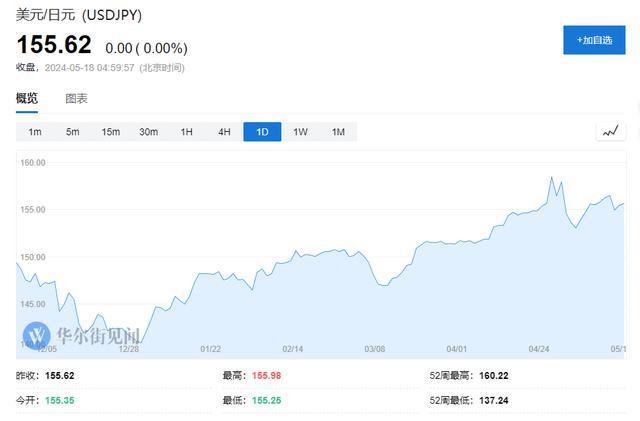

摩根大通:若贬值是日本的“阳谋”,那日元还要继续跌 资本外流风险加剧

欠了800亿的蔚来,靠一款“Model Y平替”就能翻身?家庭电动车新战场

100天100人 他是林丹接班人 曾被骂输不起 在质疑声中涅槃重生:网球新星郑沁文崛起

患上这5种炎症千万别拖 警惕潜在癌变风险

男子被蜱虫咬几天后做足疗时发现 警惕后续症状与应对措施

12306回应高铁买靠窗座位没有窗 座位安排引争议

NBA高管谈布朗尼的选秀前景 潜力新星引热议

多特球员罗伊斯:感谢人们对我的爱,传奇谢幕完美告别

北京发布雷电蓝色预警:雷阵雨 短时大风 小冰雹来袭,注意安全防范

一下就报满了!”这届年轻人上夜校,堪比大学抢课:夜校新风潮,技能美学两手抓

毛晓彤庆余年2奶凶奶凶的 演技争议引热议

青岛西海岸3:5不敌上海海港 武磊梅开二度成焦点

普京因安保问题向哈尔滨市民道歉 展现重视与自省