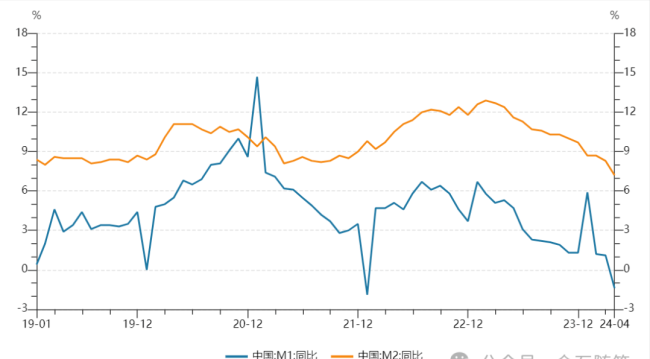

M1负4.2意味着什么 经济活力警报与政策宽松信号

昨日公布的5月金融数据显示,我国M1、M2增速延续下降趋势,M2与M1之间的差距进一步拉大。具体而言,M1同比下降4.2%,而M2同比增长7.0%。此外,5月新增人民币贷款为9500亿元,相比去年同期减少4100亿元;社会融资规模则新增20692亿元,同比增多5132亿元,显示出政府债券发行显著加速,对社融形成了重要支撑。

中金公司分析指出,虽然5月社融增量恢复至正常水平,政府债券的大量发行是主因,这可能意味着前期政府打击资金空转、处理地方债务的行动暂告一段落。然而,考虑到去年末政府债券融资基数较高,中金预测今年9月后社融增速或将再度下滑。

M1与M2的持续走低揭示出经济活力需待提升,尤其是M1连续两月为负,反映企业活期存款减少,投资和生产活动动力不足。同时,新增贷款总量及结构均呈现疲软,企业和居民贷款均同比减少,显示出借贷意愿和消费能力的减弱。

中金固收部指出,M1与M2增速的双双下滑,部分归因于房地产市场的缓慢复苏、高息揽储禁令的后续影响,以及打击资金空转导致的存贷款衍生减少。此外,随着存款利率下降,更多资金转向理财产品和国债,非银存款的增长便是例证。

M2与M1之间的剪刀差扩大,意味着资金供应过剩而需求不足,预示着资金成本可能下降,利率有进一步下行的趋势。这一现象反映出投资和消费的双重疲软,尤其是在就业市场不确定性增大的背景下,人们更倾向于避险。

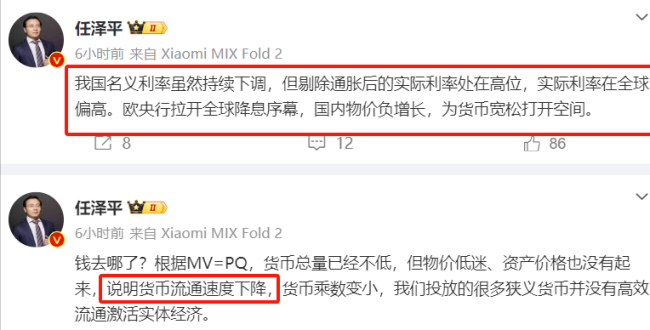

对于货币流通速度减缓和货币乘数下降的问题,网红经济学家任泽平认为,尽管货币总量充足,但并未有效激活实体经济。国盛证券首席经济学家熊园则预期,鉴于当前经济面临的下行压力,政策将趋向于稳增长,包括可能采取的降准降息措施。

中金公司建议,为刺激M1回升,降低定期存款利率是一个可能的途径,以促进资金流动性和经济活跃度。近期A股的尾盘反弹,部分反映了市场对降息预期的反应,同时也受到社融数据回暖和消费税传言的影响。

中金还提出,现有M1统计可能未能全面反映实际情况,如居民活期存款、部分日开理财产品及第三方支付机构备付金等流动资金未被计入。调整后的“M1+”与“M1++”指标显示,尽管增速较低,但经济仍有一定的韧性。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/tLxY/69521.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

安徽省六安市委副书记车照启被查 涉嫌严重违纪违法

Manner店员火气这么大是偶然吗:高压工作环境下的爆发

林书豪夺第2冠!总决赛场均17分无缘FMVP 兄弟联手创历史

近2支在季后赛首轮击败热火的球队,该赛季均成功夺冠 绿军新王朝启航

员工“偷拿”近2000万元赌博,保健酒龙头遭交易所处罚 ETF护盘显决心

中方坚决反对日本非法单边制裁 维护中企权益不动摇

东契奇季后赛7次三双并列单赛季历史第二,仅次于约基奇10次 谁是总决赛真核?

看欧洲杯遭入室抢劫!传奇球星巴乔被打入院,家中损失大量财物 歹徒至今在逃

日本乒坛太内卷!世界冠军、亚军纷纷输球,2匹黑马入选亚锦赛 老将新星逆袭

知名企业家去世,14岁儿子继承超24亿市值股票,女儿成2家上市公司实控人 家族企业传承新篇

东契奇季后赛600 200 150历史第四人,詹、伯、约位列前三 全能新标杆

佩德里:西班牙足球劳模累到两眼发黑!扛着西班牙提前出线!网友盛赞:中场艺术显神威

女子曝4名学生故意毁坏车辆?第二天车就被烧了?

自以为“流量密码” 博主靠“辱骂”引流被判刑

广东平远县强降雨已造成38人死亡、2人失联

最大功臣!西班牙21岁边锋太疯狂,打爆意大利 5000万解约金豪门不动手?

手上玩核弹,嘴上要谈判,普京色厉内荏至此?核威慑频上演

斯诺克又见冷门!世界冠军翻车,丁俊晖克星晋级 瓦菲强势前进

高温环境下出现头晕、乏力、面色潮红等症状 或是中暑先兆 专家紧急提醒