中芯国际Q3营收创新高 净利润大增56.4%

11月7日,中芯国际发布公告称,前三季度营业收入为418.79亿元,同比增长26.5%;净利润为27.06亿元,同比减少26.4%;扣非净利润为21.99亿元,同比下降10.4%。第三季度,公司实现营收156.09亿元,同比增长32.5%,环比增长14%;净利润10.6亿元,同比增长56.4%;扣非净利润9.11亿元,同比增长32.1%。

管理层表示,按照国际财务报告准则,三季度收入环比上升14%,达到21.7亿美元,创历史新高。这一增长主要得益于12英寸产品产能的提高。三季度新增2.1万片12英寸月产能,促进产品结构进一步优化,平均销售单价上升。整体产能利用率提升至90.4%,毛利率提升至20.5%。中芯国际三季度的月产能增加至88.425万片(8英寸约当量晶圆)。

展望四季度,中芯国际预计单季度收入环比持平至增长2%,毛利率介于18%至20%之间。年初至三季度末,经营活动产生的现金流量净额为122.64亿元,同比下降25%;研发投入合计38.95亿元,同比增长7%;研发投入占营收的比例为9.3%,较上年同期减少1.7个百分点。三季度单季资本支出为83.76亿元,同比下降45%;经营活动产生的现金流量净额为90.18亿元,同比增长67.2%;研发投入合计12.74亿元,同比增长2.8%;研发投入占营收的比例为8.2%,较上年同期减少2.3个百分点。

聚焦中芯国际第三季度营收,按应用分类,收入占比分别为:智能手机24.9%、电脑与平板16.4%、消费电子42.6%、互联与可穿戴8.2%、工业与汽车7.9%。各地区的营收贡献占比中,中国区占比为86.4%;美国区占比为10.6%,欧亚区占比为3%。按晶圆尺寸分类,三季度12英寸晶圆营收占比为78.5%,8英寸晶圆营收占比为21.5%。

东莞证券认为,下半年中芯国际有望受益于消费电子和智能手机平台的持续复苏,以及12英寸产能持续扩产带来的产品附加值提升,经营业绩有望逐步复苏,长期发展动能充沛。中邮证券指出,中芯国际正持续推进12英寸产能建设,预计2024年全年资本开支维持75亿美元。全球半导体行业兼具周期性和成长性,短期供需失衡不会影响行业的中长期向好。伴随终端设备智能化需求上升,市场规模持续提升,产业链各环节逐级回暖,晶圆代工作为产业链前端的关键行业,产能利用率有望逐步恢复,实现持续稳健的中长期成长。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/rsMc/183884.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

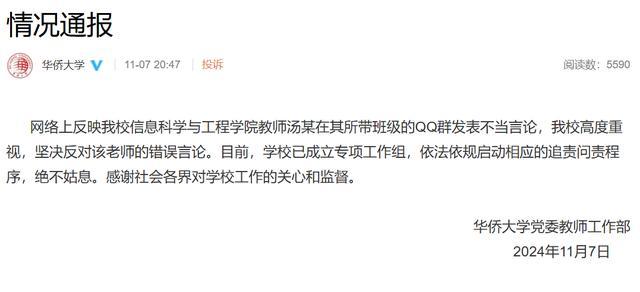

华侨大学通报教师言论 坚决追责不当言论

官方回应长沙一小区3人身亡 行凶者已被控制

普京会否与特朗普接触?克宫回应 未安排但不排除沟通

10月零售业销售收入增长 家电家装消费快速提升

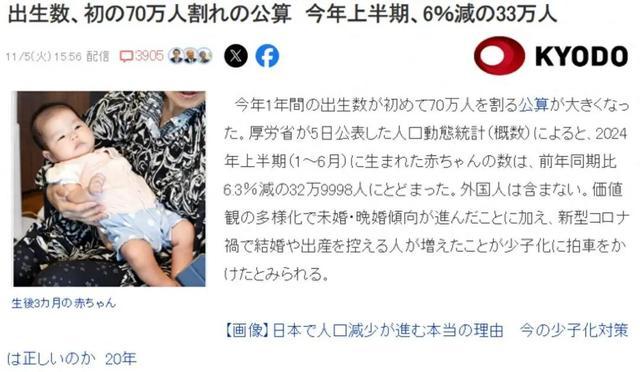

日本新生儿预计跌破70万 少子化趋势持续

彭高翁青雅官宣分手 回归朋友关系

滴滴宣布宠物出行全国上线 满足携宠出行需求

钱天一3比0横扫伊藤美诚 晋级女单8强

国际金价走低金饰价格回落 品牌金饰重回7字头

理发师因听得懂话爆火 沟通成就完美造型

还原宁夏燃气爆炸事故经过 31人遇难悲剧揭秘

发型师晓华称3天只睡了1个半小时 熬夜工作引关注

央行官宣蛇年贵金属纪念币 限量发行引收藏热潮

一律师带毒品回家途中被抓!

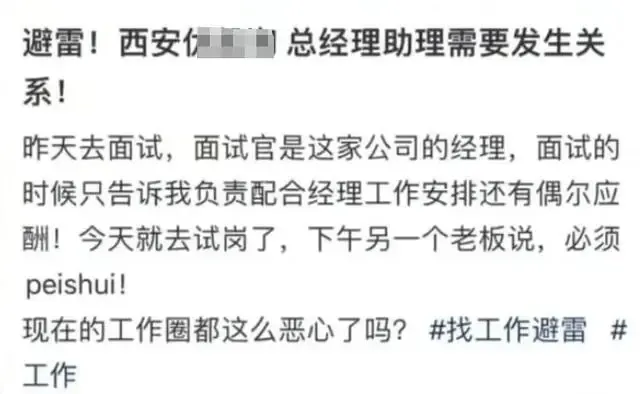

女生试岗期被要求陪睡谈恋爱 涉事公司回应引发热议

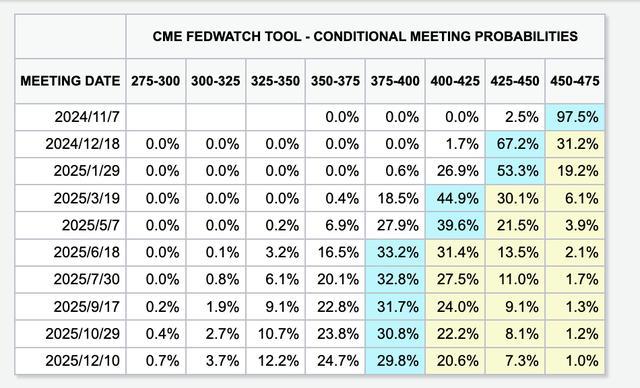

美联储后续降息路径再遇考验 经济数据矛盾增加变数

鹿晗删了宣传关晓彤新剧的动态 感情生变引猜测

台风“银杏”升级为超强台风 海浪警报升至橙色

潘展乐感谢世界泳联 旅程收获满满