川发龙蟒经营优化前9月净利增30.7% 股价创近8年新高

川发龙蟒(002312.SZ)在二级市场表现强势,11月5日股价几度涨停,最终收报22.86元/股,涨幅为9.90%,单日成交量达到113.40亿元,创下自2015年以来的新高。近三个月内,公司股价已大涨约2.7倍,陆股通也连续增持。

川发龙蟒经营优化前9月净利增30.7% 股价创近8年新高

川发龙蟒的经营业绩同样亮眼。2024年前三季度,公司实现营业收入60.52亿元,同比增长11.06%;净利润4.25亿元,同比增长30.73%。公司表示,磷化工行业景气度回升,通过优化经营策略提升了优势产品的市场占有率。

从季度数据来看,一季度公司营业收入和净利润分别下降16.22%和31.09%,但第二、三季度出现显著增长。二季度营业收入为23.53亿元,同比增长41.74%;净利润1.90亿元,同比增长133.05%。三季度营业收入为20.27亿元,同比增长13.02%;净利润1.31亿元,同比增长40.80%。

与2023年同期相比,2024年前三季度公司营业收入和净利润由大幅下降转为大幅增长。公司在业绩预告中提到,通过强化市场研判,灵活调整采购、生产和销售策略,推动产品技术创新,开发高附加值产品,并利用生产装置配套齐全的优势,提升了综合毛利率和净利率。

现金流方面,2024年一季度为-2.74亿元,二、三季度分别为3.77亿元和2.87亿元,均转为净流入。

川发龙蟒具备较强的市场竞争力。公司前身是三泰控股,2019年完成重大资产重组后更名为川发龙蟒,主营业务变更为磷化工业务。2020年,公司通过定增引入四川发展矿业集团有限公司,后者成为公司实际控制人。此后,公司多次进行收购,包括天瑞矿业、重钢矿业等项目,进一步增强了公司的资源布局。

公司坚持“稀缺资源+核心技术+产业整合+先进机制”的发展战略,聚焦磷化工主营业务,同时积极构建多资源绿色循环经济产业链。重点布局德阿磷酸铁锂、攀枝花磷酸铁等增量业务,初步形成磷化工及新能源材料业务协同发展的格局。

新能源材料业务被视为公司的第二增长曲线。2022年,公司宣布投资建设德阳德阿园区项目,拟建设磷酸铁锂和磷酸铁生产线,总投资120亿元。同年还宣布在攀枝花投建年产20万吨新材料项目,总投资额预计72.5亿元。截至2024年6月底,德阿项目首期2万吨磷酸铁锂装置已建成投产,4万吨磷酸铁锂装置正在进行设备安装。攀枝花项目首期5万吨磷酸铁装置主要厂房主体建筑已完工。

为进一步巩固磷酸铁锂矿化一体发展优势,完善多资源循环经济产业链,公司拟向控股股东收购四川国拓矿业投资有限公司51%股权,间接获得斯曼措沟锂辉石矿详查探矿权,交易作价约为1.08亿元。存量磷化工主业与锂电新能源材料业务双轮驱动,将有助于降低综合成本,提升竞争力。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/hqwa/182473.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

特朗普称赞马斯克:一个明星诞生了;科技大亨助力竞选!

马斯克给特朗普“刷大火箭” 未来将是美好的

A股连续26个交易日破万亿元 市场成交额创8年新高

外交部:中方对美政策一以贯之 坚持和平共处合作共赢

特朗普胜选后会发生什么 美国政治五大变化

特朗普又上台 世界将面临的10大变化 全球格局重塑

特朗普胜选后美元飙升 “特朗普交易”如火如荼

特朗普胜选将如何影响美国 政策剧变重塑内外格局

苹果或遭欧盟重罚 DMA合规争议持续

姚明不止一次递交过辞呈?19年就曾有退意

鱼贩持剪刀与城管对峙,2人倒地 城管局回应:有同事受伤,警方已介入调查

女子遭3男子强行带走,途经路段成功获救

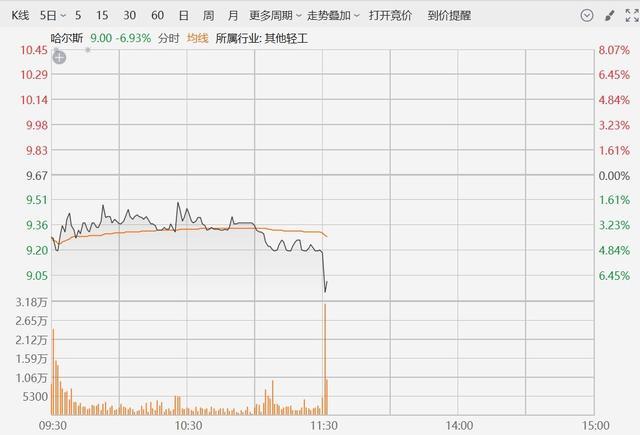

川大智胜触及涨停,成交额超13亿元,哈尔斯大跌6.6%

腾讯等入选最受赞赏中国公司 科技企业表现亮眼

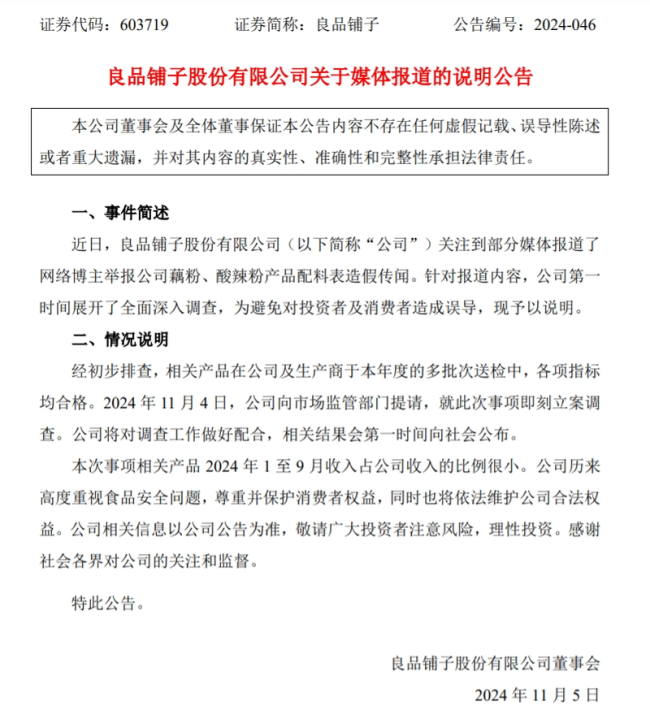

良品铺子的“高端光环”还在吗 成分风波考验品牌信誉

川大智胜触及涨停,成交额超13亿元,哈尔斯大跌6.6% 特朗普概念股受追捧

以色列国防部长指责总理抛弃人质 民众抗议要求救人质

多品牌回应卫生巾长度偏差问题 尺寸争议引热议

周润发说没有个人社交平台账号 还用着诺基亚