美银:大宗商品牛市才刚刚开始,通胀回归5%世界

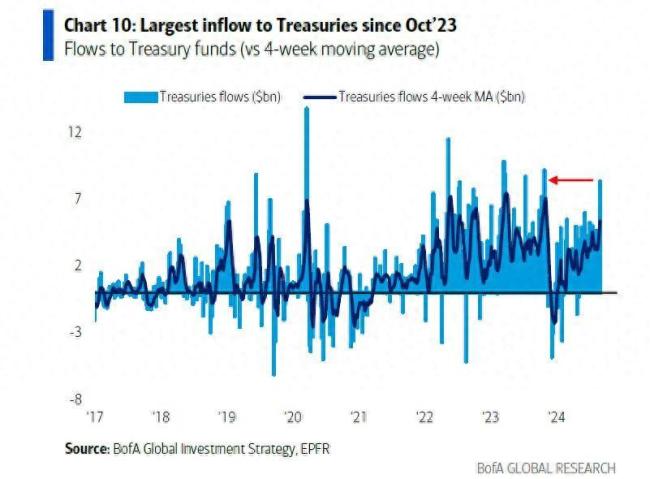

8月初,市场经历了显著下滑,当时美银强调了需关注的关键支撑位。随着美联储降息预期升温,该行预测美国国债价格或将走低,同时预示着大宗商品市场的牛市正处于起步阶段。

美银知名策略师Michael Hartnett在他的最新Flow Show报告中提出,当前是重新考虑投资长期债券的时机,尤其是如果ISM制造业指数超过49,可能会促使30年期债券收益率攀升至4.3%以上。

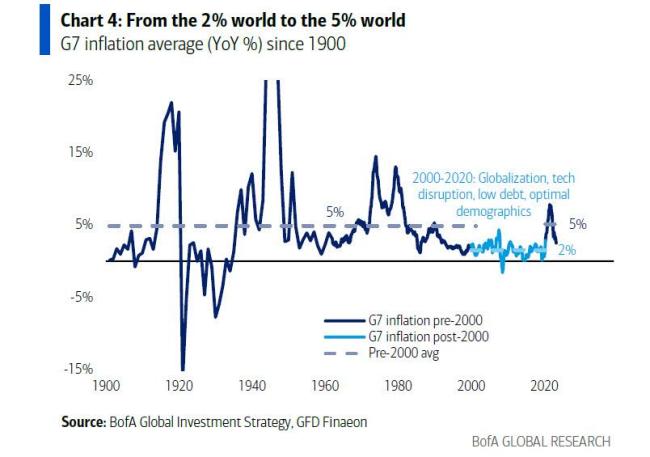

Hartnett还洞察到,相较于债券市场,另一个更为广阔的机会领域正在显现。他解释说,在20世纪,平均通胀率为5%,而全球化、低负债水平、特定人口结构以及技术革新等因素共同作用,将这一数字压缩至2%。但眼下,这些因素正经历反转,预示着大宗商品的牛市帷幕刚刚拉开。

关于美债近期的上涨趋势,Hartnett预计其即将迎来转折点。他详细分析了几个推动此趋势逆转的因素,包括9月通常为企业债大量发行的月份、地缘政治紧张局势推高能源价格,以及市场对美联储降息的极端前置预期等。

Hartnett特别提到,私营部门工资增长份额的下滑往往预示着经济衰退的到来,而政府及关联行业对劳动力市场的控制与生产效率提升的趋势相悖,使得长期债券成为了应对潜在“硬着陆”的优选避险工具。

此外,Hartnett强调,大宗商品领域正孕育着巨大机遇,一场长期牛市才刚刚启程。21世纪前20年的低通胀环境(平均CPI为2%)是多重特殊因素叠加的结果,而今这些因素的反转预示着通胀将结构性回升至5%左右。尽管多数大宗商品看似陷入长期熊市,但这一局面预计将发生转变,未来十年,受债务累积、赤字扩大、人口结构变化、逆全球化趋势、人工智能发展和净零排放政策等多因素驱动,大宗商品年均回报率有望达到11%。

对比之下,对于传统的60/40投资组合而言,大宗商品在未来十年的收益潜力将超越债券。过去四年的数据已有所体现:30年期美国国债收益率为负39%,而大宗商品则录得116%的正回报。即便在通胀放缓的情境下,大宗商品指数的年化回报也能维持在10%至14%,相比之下,美联储的鸽派政策仅能带来约6%的回报。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/fKri/127400.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

调查显示伊朗已故总统莱希坠机事故系“天气原因”

“金鹿奖”揭晓!《志愿军:雄兵出击》获最佳影片

俄击落上百架无人机 常态无人机攻击引发冲突升级

日本一客机起飞前机体冒烟

向全球供应超70%关键原材料 我国动力电池发展解读

9省市部分地区气温将超37℃ 重庆江西局地可达40℃

近三分之二省份度过史上前三热8月!9月高温消退吗

奥运健儿与澳门青少年真情对话

水库水位下降 千年摩崖造像重出水面

全国多地中小学按下开学“启动键”

机车女网红三毛子因车祸去世 安全警示再引热议

中甲:大连英博1-2辽宁铁人仍居第2,积分榜竞争白热化

8月上海二手房交易趋于平稳 市场观望情绪浓厚

巴黎爆发抗议活动要求马克龙辞职 民众愤怒撕毁欧盟旗

C919承运旅客突破50万人次 国产大飞机新里程碑

9岁女孩跌倒 筷子穿透眼眶直插入脑

硫超标枸杞加工现场:被熏到泪流不止,食品安全警钟长鸣

袁隆平爷爷一门三代都在搞农业

空中客车“大白鲸”首次落地青岛