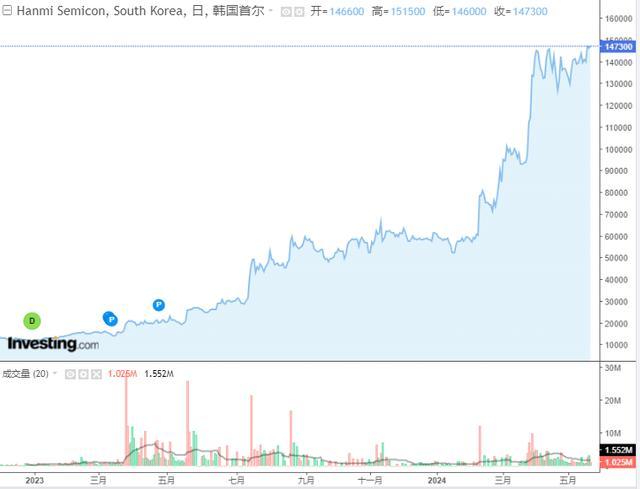

一年半涨了12倍后,外资开始撤离韩国“妖股”Hanmi半导体 涨势终结?

自2022年底起,韩国股市中的一只“妖股”——Hanmi半导体,上演了一场令人瞠目的增值戏码,股价飙升接近1200%,迅速吸引了大量投资者的目光。进入新的一年,其股价持续翻番,荣登MSCI亚太指数最佳表现股宝座。然而,与股价狂飙形成对比的是,早先积极购入的外资开始显现撤离迹象,外资持股比例自2月中旬的16.5%下滑至13.2%。

Hanmi半导体之所以遭遇外资减持,根源在于其高昂的估值水平。当前,该公司在亚洲芯片行业中估值最高,未来一年的预期市盈率高达80倍,超越FactSet亚洲半导体指数下所有其他股票。韩国投资研究院的Ahn Hyunsang CEO对此表示担忧,认为基于市盈率判断,该股价格偏高,后续反弹的动力存疑。

DS资产管理的基金经理Yoon Joonwon观察到,起初因不了解情况而买入的投资者已纷纷退出,剩余部分也正考虑撤资。他同时提到,外资对该股潜力的信心似乎减弱,而本土资金则处于既犹豫又坚守的状态。Joonwon强调,Hanmi半导体今年若想使其估值显得更加合理,需实现至少1万亿韩元(约7.3亿美元)的净利润目标,这与2023年实际公布的2670亿韩元净利润相去甚远。

值得注意的是,尽管去年业绩受全球半导体市场低迷影响,Hanmi半导体预期2024年将迎来“强势复苏”,预订量预示着增长空间。摩根大通分析师Jay Kwon的研究报告指出,公司核心产品的热压接合技术有望成为AI内存制造领域的主流,进一步推升其行业地位。

Hanmi半导体的惊人涨势背后,主要是AI芯片需求激增的驱动。作为AI芯片上游供应商,其热压键合设备主要服务于SK海力士的HBM生产,后者的产品最终流向包括英伟达在内的下游制造商。此外,公司CEO郭东信的频繁增持,以及有望于6月被纳入韩国重要指数Kospi200的消息,也为股价提供了额外的提振作用。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/ehPg/47597.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

中方:个别国家瞄准海底光缆窃情报,威胁全球网络安全

蓝绿民代在台立法机构再起冲突 推搡互殴引哗然

30年期超长期特别国债上市首日大涨 个人投资者需谨慎入场

养老院住进年轻人:每月房租1000元,跨代共居暖人心

出人意料!苏纳克雨中宣布7月4日大选,渲染称世界处在“冷战后最危险时期” 英政坛豪赌对决

金色麦浪 守望丰收 科技赋能 确保颗粒归仓

浙江舟山深夜天空通红一片 科学揭秘奇观真相

女子先后被前男友和闺蜜骗走六百多万

苏纳克雨中宣布7月4日大选,渲染称世界处在“冷战后最危险时期”

FBI披露电诈分子盯上中国留学生

女子住酒店发现暗门还能打开,通向隔壁细看惊出汗,镜头拉近后怕

刘强东近况曝光:经常半夜微信群安排工作

养老院住进年轻人:每月房租1000元

四月十八日子旺!不论多忙牢记几件事

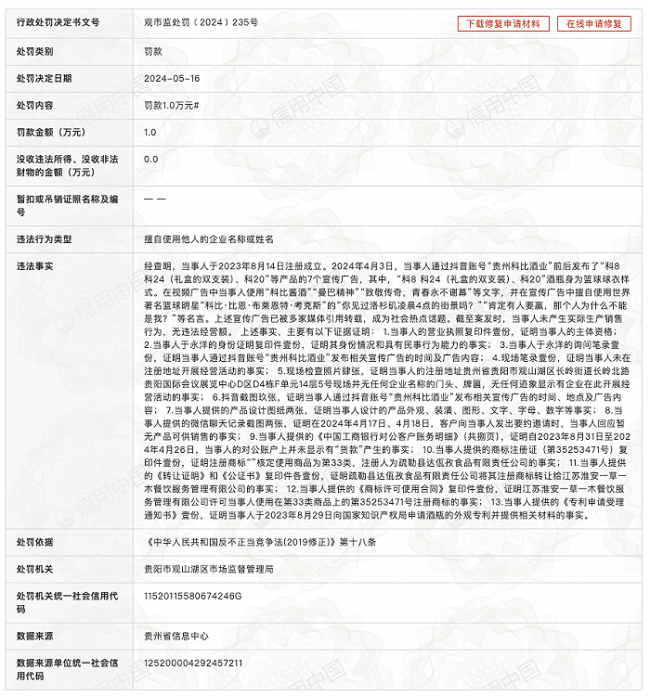

贵州老科酒业因擅用球星科比姓名被罚1万

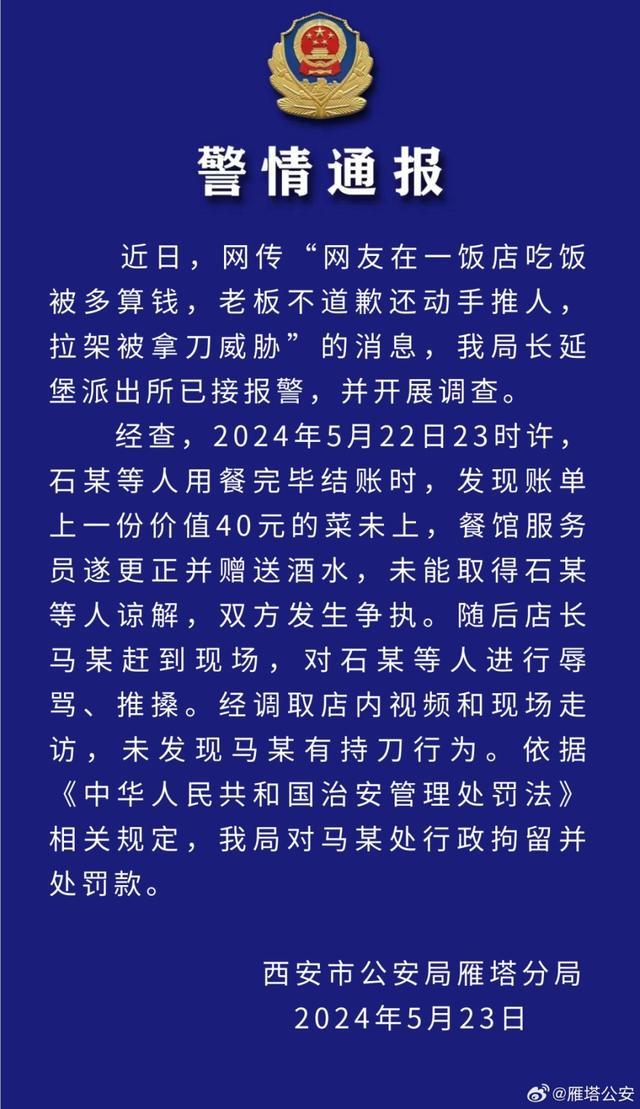

网友称吃饭被多算钱还遭威胁,西安雁塔警方通报

湖北发生恶性伤人事件!出现多人伤亡

解放军此次位台岛周边演训有何特点?专家:“反切香肠”

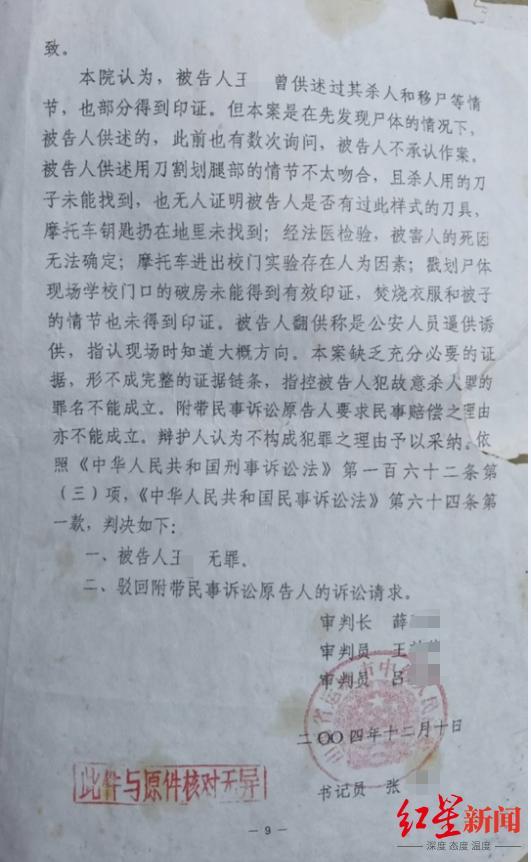

杀妻男子无罪释放21年后再被抓 新证据出现重启调查