公积金贷款利率调整呼声起,专家称仍有下调空间 公积金贷款性价比降低?

公积金贷款利率调整呼声起,专家称仍有下调空间

广州地区主要商业银行自11月7日起将统一调整房贷利率,最低不得低于3%。此前有报道指出,广州首套房贷利率已与同期个人住房公积金贷款利率持平甚至略低,这引发了关于公积金贷款利率调整的讨论。

专家认为,当前公积金贷款利率确实存在下调空间。商业性个人住房贷款和公积金贷款的利率形成机制不同,后者更侧重于政策支持属性,需要站在缴存人利益角度考虑是否调整,并做好相关部门之间的沟通协调,以便及时作出灵活调整。

通常情况下,相较于商业性个人住房贷款,公积金贷款能显著为购房者节省利息支出。根据相关报告,2015年至2019年,公积金贷款利率比同期商业性个人住房贷款基准利率低1.65至2个百分点。从2020年起,房贷利率全面转换为“LPR利率加点模式”,公积金贷款利率与同期LPR的利差呈收窄趋势。具体来看,2020年至2023年,公积金贷款利率比同期LPR分别低1.1—1.55个百分点、1.05—1.4个百分点、0.9—1.35个百分点、0.85—1.2个百分点;当年发放的公积金贷款,偿还期内平均每笔贷款可节约利息支出分别为9.75万元、9.91万元、8.43万元、7.91万元。

北京某股份行支行的客户经理表示,目前北京地区的首套房贷利率仍比公积金贷款利率略高,本轮房贷利率调降可能带动公积金贷款利率下调。安徽工业大学商学院教授吴义东认为,当前商业贷款利率调整是为了刺激房地产市场需求,属于短期调整范畴,不能因此质疑公积金制度存在的合理性。对个人而言,住房公积金制度不仅包括低息贷款,还有单位配缴、免缴个人所得税等多方面优势。

中国财政科学研究院助理研究员施文凯和中国人民大学公共管理学院教授董克用在相关研究中指出,住房公积金运行机制是“强制缴费、低存低贷、互助共济”。受访专家普遍认为,公积金贷款利率当下仍有下调空间。仲量联行大中华区首席经济学家庞溟表示,短期内要保证住房公积金贷款低利率优势,确保成本低廉、调整节奏灵活。

吴义东认为,只要确保资金池良性运转,就可以适度下调公积金贷款利率。住房公积金资金池是缴存人之间形成的互助性资金池,应站在缴存人利益角度考虑利率调整。平安证券首席经济学家钟正生建议,后续促消费政策优化升级可以考虑放松公积金提取和使用限制等措施。

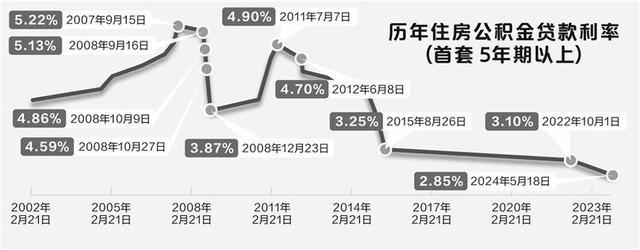

公积金贷款利率调整窗口并不固定。进入21世纪以来,调整周期从10天到7年不等。例如,2008年10月两次调整间隔最短,而2015年8月至2022年10月则超过7年。利率水平方面,2002年至2007年整体上行,2008年多次调整后降至3.87%,此后一直下行,最近一次调整(2024年5月18日)降至2.85%的历史低点。

吴义东建议,各地可探索“因城施策、动态调整”模式,形成央地之间、地方各相关部门之间的沟通机制,根据当地市场实际情况和缴存人的实际金融需求,动态制定相关政策,避免全国一刀切的做法。庞溟也认为,各地公积金管理中心可与当地住建部门、金融管理部门派出机构以及商业银行保持议事协调机制,在保证“一城一策”前提下,协同关键条款,提高申请商转公贷款便利度、增加公积金贷款可贷额度和每月还贷额度等。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/ebOa/182867.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

粤味CBA 巴顿被裁还带上了贝兹利 朱芳雨还能挖到什么宝

“特朗普交易”全面大爆发 市场波动加剧

今日立冬 迎接冬日的宁静与美好

普京:西方国家在加剧延长俄乌冲突 愿平等合作

特朗普称将让美国更团结 誓言团结却遭质疑

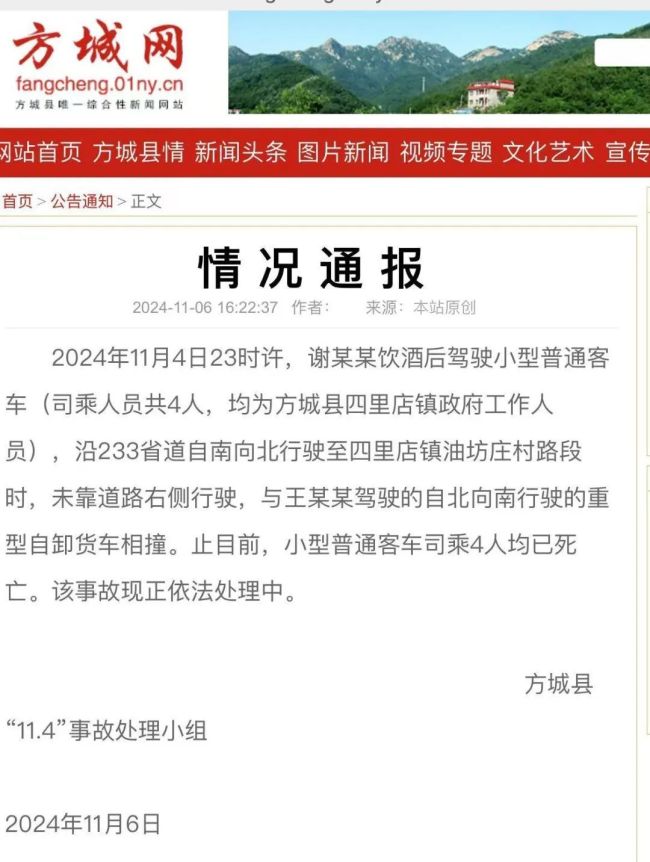

深夜酒驾!河南4名公职人员身亡 事故正在依法处理中

佩洛西哭了 见证败选时刻

今日迎来立冬 天气晴好温差大

血染赛场!巴萨官方社媒晒库巴西缝针后照片:我们的中卫 欧冠英勇一战

王楚钦又输球了!他真的已经失去了打比赛的信心?

狂赚743万奖金!郑钦文进年终4强创历史 霸气庆祝征服观众

欧冠:国米1-0夺3连胜升第5 送阿森纳首败 梅里诺送点 恰20制胜 枪手遭遇两连败

未来三天北京大气扩散条件较差 最低气温仅个位数早晚出行需保暖 多云天气主导

特斯拉市值暴增8500亿 美股三大指数创新高

油价年内第九降 下轮调整窗口20日开启

世界第一惨遭横扫,王楚钦心魔何时能消?彻底丧失了比赛灵性 心态问题再成焦点

马斯克刷大火箭祝贺特朗普 未来将是美好的

转发收藏!立冬养生做好这8件事 冬季健康“藏”秘籍

欧冠:拜仁1-0本菲卡,穆西亚拉头球制胜,凯恩助攻 凯恩状态火热助连胜