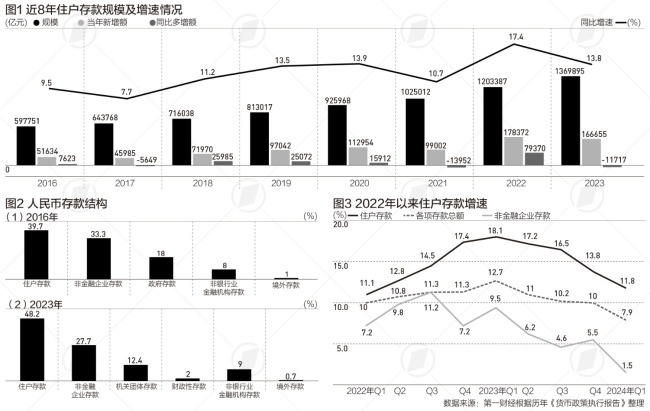

居民存款余额近8年增长超一倍 储蓄意愿持续增强

近期,4月存款量大幅减少近4万亿元,引发了社会对资金流向的关注。《一季度货币报告》指出,资金主要流向企业及实体经济领域,而居民部门则持有大部分存款。观察过去8年,人民币存款结构发生变化,住户存款占比从2016年的39.7%上升至2023年的48.2%,同期非金融企业存款占比则有所下降。到2024年4月,住户存款占比已超49%,非金融企业的存款占比则低于27%。

粤开证券首席经济学家罗志恒分析,住户存款增长速度快于企业存款,主要因为居民购房与消费增速放缓,促使储蓄增加,而企业收入则相对减少。自2016年至2023年,住户存款规模翻倍,增速亦有提升。相比之下,非金融企业存款增长速度放缓,定期存款与活期存款的比例由“六四开”变为“七三开”,反映出存款定期化的趋势增强。

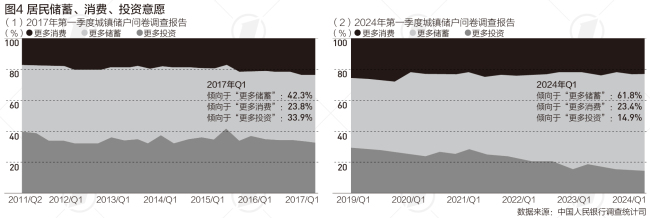

居民储蓄与投资偏好的变化也值得注意。《一季度货币报告》和央行的《城镇储户问卷调查报告》均显示,居民更倾向于储蓄而非消费或投资,储蓄意愿持续升高。计划增加支出的项目中,教育、医疗保健和旅游位居前列,而购房和保险的优先级相对较低。

回顾2022年,曾有8万亿元的“超额储蓄”成为热议话题,市场期望这部分储蓄能在2023年推动消费反弹。实际情况是,尽管2023年住户存款新增数额依然庞大,但相比2022年已有减少,显示出“超额储蓄”现象正在减弱。这背后的原因包括服务消费的复苏以及居民将存款转向理财产品的趋势。

《一季度货币报告》还提到,随着经济结构调整和转型升级,信贷结构优化,有效需求的恢复和预期的改善正帮助提高资金周转效率,减少资金沉淀现象。这意味着,资金流动正逐渐回归更加动态平衡的状态。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/dSRt/42012.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

大陆点名5位台湾“名嘴”引发关注 依法惩戒在即

《庆余年2》首播口碑爆棚:原班人马回归,热度再创新高

中国有约·相约福建:国际媒体共探发展新机遇

高速上逼停小车的2民警被停职 执法行为是否合规引热议

又要开始“夏训”了!高温下的科学备战

网友新疆拍到隧道前后2种美景 明媚好心情共赏

男子称6岁女儿在小区闸道被撞身亡 家属痛求公正

医生:鸭嘴钳其实没那么冰冷 科普减轻妇科检查恐惧

徐巧芯再掀波澜,台捷克勾结黑幕重重,国家核心利益遭掏空!

洛阳龙门大师赛 “世界一哥”奥沙利文与丁俊晖展开巅峰对决

庆余年收视率再创新高:《庆余年2》热播成收视爆款

王炸消息,国家要回购房子了?楼市春天将至?

新款丰田汉兰达将于5月31日上市 三大维度全面升级

《庆余年第二季》王楚然假笑:呆萌瞬间成焦点

《庆余年2》开播 盗版商家猖獗 诈骗新招频现,追剧勿入陷阱

《庆余年2》开播 续写剧王传奇,万众瞩目归来

BLG不敌GEN1比3落败 LPL一号种子遗憾告别

残疾女孩街头直播遭拍臀 警方通报 男子已被行拘

俄军侦察兵呼叫火炮打击乌军据点 新防长强调火力支持