历史巨变!存款正在进入无限休眠期” 利率下调引发广泛关注

历史巨变!存款正在进入无限"休眠期”

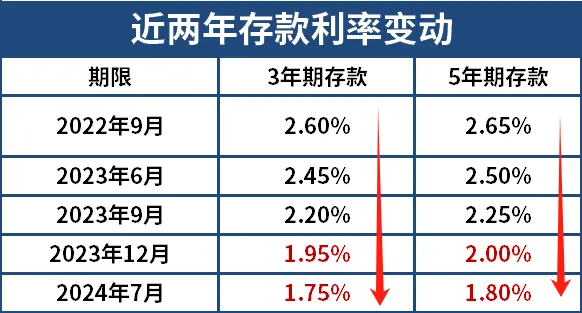

利率下调再次影响到每个人的生活。近期,国有大行再次下调存款利率,三个月期、半年、一年期、二年期、三年期和五年期定期存款挂牌利率均下调25个基点,目前分别为0.80%、1.00%、1.10%、1.20%、1.50%和1.55%。七天期存款利率下降至0.45%,一天期存款利率降至0.10%。历史巨变!存款正在进入无限"休眠期” !

许多储户对此感到措手不及,毕竟上次降息仅过去三个月。自2022年下半年以来,银行已经紧急下调了五轮利率,加上这次已经是第六次。一个月前就有人预测这轮降息只是新一轮降息潮的开始。大银行纷纷降息后,中小银行也迅速跟进。截至10月中旬,海南、贵州、云南、河南等地超过15家中小银行宣布下调存款挂牌利率,部分银行降幅高达50个基点。

这一轮降息过后,利率再次逼近“1”字头,今后在银行端很难找到2%以上的定期存款。更长期限的三年和五年期定期利率今年还出现了倒挂现象,表明未来利率可能进一步下调。不仅仅是银行存款利率下降,其他低风险产品的收益也在下滑。大额存单高利率的长期产品基本停发,余额宝收益降至1.4%,国债收益率也降至2%以下,五年期国债收益率仅为1.78%。

低利率对个人生活影响巨大,央行希望通过降低利率来拯救楼市,但这也带来了连锁反应。以前经济好利率高的时候,人们可以靠利息收入维持生活,现在这点利率显然不够用。低利率时代意味着每个人的收益大幅下滑,例如利率从3%降至2.5%,投资100万十年少赚6万元,二十年少赚16万,三十年少赚33万,四十年少赚57万,五十年则少赚94万。

每次利率大幅下调都会侵蚀利息收入,并在宏观层面带来冲击,如人民币贬值。从历史经验来看,一旦利率下降就很难回升。根本原因在于经济增速放缓,降息是为了应对经济下行压力,降低企业和居民的融资成本,刺激投资和消费。随着经济体量增大,经济增速放缓是普遍规律。发达国家的经验表明,中国也将面临类似情况。

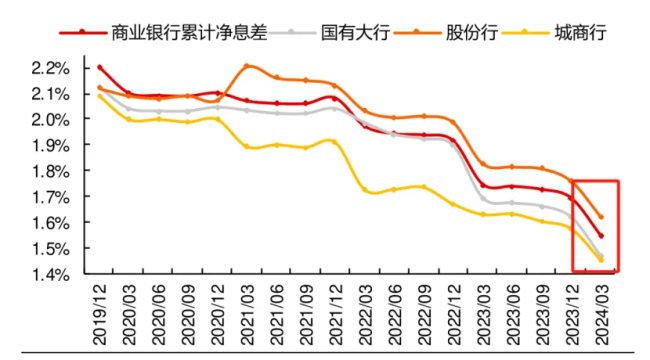

最新数据显示,2024年8月末,中国广义货币(M2)余额为305.05万亿元,同比增长6.3%。人民币存款余额为297.14万亿元,同比增长6.6%。前八个月中,人民币存款增加了12.88万亿元。2022年和2023年的存款增速都在15%以上,导致银行净息差持续收窄。平安银行第三季度营收同比下降12%,净利润下降2.8%。银行只能继续降利率,未来无风险产品的利率可能会继续下降,甚至低于1%。

面对利率下行,普通人能做的就是尽可能提前锁定利率。未来躺着赚收益会越来越难,养老和教育必须提前准备。根据兴业银行上半年三金客户资产配置情况,资产主要投向风险较低的定期存款、结构性存款及理财产品,占总资产投资比例的86.8%。储蓄险特别是人寿险的配置比例达到24.46%,环比保持正增长。越来越多的人希望通过年金和储蓄险锁定未来利率。

当前倾向于更多储蓄的居民占比61.8%,比上季度增加0.7个百分点。在不确定性和全球增速放缓背景下,合理利用保险工具可以帮助家庭应对经济转型带来的挑战。增加储蓄险投入是一个明智的选择,因为它能锁定当前利率。长远来看,最明智的投资策略应以防守为主,确保资产增值至少跟上通货膨胀的步伐。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/cLDh/168996.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

联合国秘书长谴责土耳其恐袭事件 4死14伤悲剧引发国际关注

花1万求购任天堂闹钟 粉丝热情难挡

刘涛参加BC晚宴全程紧贴大佬,章子怡表情不屑 名利场上的较量

亚冠赛场中超三强渐入佳境 主场龙客场虫

不能让“饭圈”进入“怪圈”

大桥:我在防守端的表现不够好 需加强身体对抗性

女警被审讯对象气到捶墙 嫌疑人狡猾如泥鳅

王自如离职格力后首次发声 回应强制执行一事

曼城5:0布拉格斯巴达 哈兰德神仙球助大胜

吉林一机关大楼坍塌 装修中无人员伤亡

土耳其对恐袭幕后黑手发动空袭 库尔德工人党被指为袭击者

要求禁男生进健身房 健身房成私人领地?

拒服兵役被联合惩戒 严重破坏参军氛围

15岁男孩开枪杀5人 家庭悲剧震惊社区

如何捕捉中微子 揭秘神秘粒子探测方法

上海一小区饮用水中现活体红线虫 居民用水安全受威胁

热搜第一!微信内测查删单向好友功能 灰度测试中引发热议

脱口秀才是一场巨大的群像戏 新人辈出,小人物称王

谁之过?救护车送错医院致人死亡谁来担责? 延误治疗酿悲剧