中信证券称行业回归旺季节奏 电子与AI领域表现亮眼

中信证券发布研报指出,2024年第三季度电子行业回归正常需求下的旺季节奏。消费电子需求恢复正常,汽车工业温和复苏,AI相关领域保持高景气。下游方面,苹果第三季度需求平稳,安卓拉货需求部分后移至第四季度,海外和IoT相关表现出现分化;汽车和工业边际持续温和好转,服务器继续DDR5升级迭代;中游端拉货与下游节奏类似;国产替代角度,下游存储和逻辑扩产持续,各家全年业绩和订单预期不变,但利润端出现分化。表现相对亮眼的细分板块包括果链龙头、IoT芯片龙头、CIS、设备龙头、被动元件龙头、算力相关PCB等。

复盘2024年三季报显示,电子行业总营收约7788.0亿元,同比增长13.2%;归母净利润363.9亿元,同比增长29.2%;毛利率为18.4%,同比下降1.0个百分点。具体来看,苹果第三季度需求平稳,安卓拉货需求部分后移至第四季度,海外和IoT相关表现出现分化;汽车和工业边际持续温和好转,服务器继续DDR5升级迭代;中游拉货与下游节奏类似;国产替代角度,下游存储和逻辑扩产持续,各家全年业绩和订单预期不变,但利润端出现分化。

消费电子板块受备货节奏影响,三季度果链和安卓链表现分化,果链普遍符合或超预期;安卓链条整体表现平淡,光学业务相关公司及车载业务拓展顺利的公司业绩亮眼。消费电子行业总营收约3340.0亿元,同比增长13.1%;归母净利润152.1亿元,同比增长3.4%;毛利率为15.2%,同比下降1.5个百分点。从终端需求看,iPhone出货量分别为5010/4520/5600万部,分别同比-9.2%/+1.6%/+4.5%;安卓端出货量分别为2.39/2.40/2.60亿台,分别同比+12.1%/+7.4%/+4.4%。展望2024年四季度,预计苹果端、安卓端全球出货有望达8000万台、2.58亿台,同比-1%/+5%。

半导体板块方面,制造及封测正常复苏,半导体设备/零部件由于客户结构和研发节奏的不同利润表现分化,有新品逻辑的AIoT数字芯片公司业绩亮眼。半导体行业总营收约1241.2亿元,同比增长8.4%;归母净利润85.5亿元,同比增长194.7%;毛利率为25.4%,同比上升0.4个百分点。从各细分环节来看,制造旺季正常温和复苏,稼动率环比提升;封测主流大厂产能利用率达到7~8成甚至以上,厂商收入环比增速大多在个位数到10%左右;半导体设备/零部件收入均保持稳速增长,但利润端有分化;数字芯片有新品逻辑、份额提升的公司表现更优;存储消费类市场需求较弱,汽车、工业等行业市场复苏缓慢,晶圆成本维持高位,部分产品现货市场价格回落,模组厂毛利率环比下滑明显,而利基存储厂商利润端环比保持稳定;模拟消费电子收入占比较高的厂商自2023年下半年开始受益消费电子需求温和复苏趋势,2024年第二、三季度增速有所放缓;功率中低压相关公司报表持续改善,中高压相关厂商业绩仍承压但边际有所改善。

电子零组件板块中,PCB板块中AI相关标的、面板及被动板块中消费相关标的表现相对优秀,其他环节整体弱复苏。元器件、光学光电、其他电子零组件行业总营收分别为551.6/1907.4/747.8亿元,分别同比增长207.6%/-5.2%/ +26.5%;归母净利润分别为49.6/57.3/19.4亿元,分别同比增长115.2% / +29.3% /-49.9%;毛利率分别为22.8%/19.8%/11.7%,同比变化+0.3/+1/-8.2个百分点。PCB第三季度业绩有所分化,虽然净利润整体同比增长,但增速有所下降,其中AI+汽车需求相对强劲;面板LCD领域控产控价逻辑持续兑现,小尺寸OLED供需同比持续改善;被动元器件行业景气度触底反弹;安防需求承压背景下,龙头厂商业绩端仍保持一定韧性;LED国内三季度显示需求阶段性承压,厂商业绩有所回落。

展望2024年四季度,建议投资者聚焦AI创新、内需复苏、国产自立三个方向,并关注产业并购整合时代的来临。重点关注端侧AI、云端AI、安卓/消费电子、视觉物联/数字化、通用元器件、设备/零部件、IC设计、晶圆制造、先进封测等领域。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/XRJs/186238.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

祖巴茨:球队在防守上拼劲十足 非常规战术显奇效

首都航空新开3条航线 拓展空中桥梁

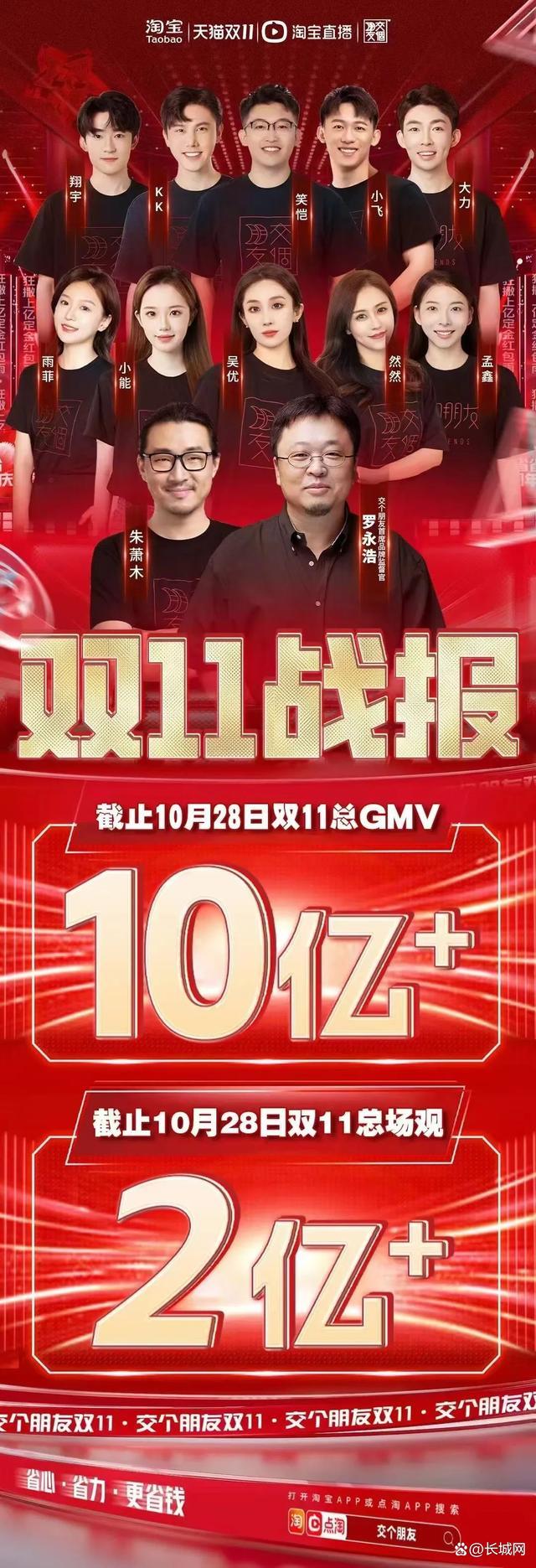

航天飞机上架淘宝老罗双11增长 直播间GMV创新高

林青霞姜涛牵手出席活动 两代顶流梦幻联动

网红夫妇被传带传染病探店 谣言引发商家恐慌

美国43只雌猴逃出实验室,或携带对人致命病毒,目前仍未抓获

来贵州雷山过十三年一次的鼓藏节 盛世歌舞展风采

艾滋病有望一年两针高效预防 新药物开辟防控新路径

乌称过去一天内乌俄共交战158次 前线局势复杂升级

印尼举办汉字嘉年华巡展 感受中国文化魅力

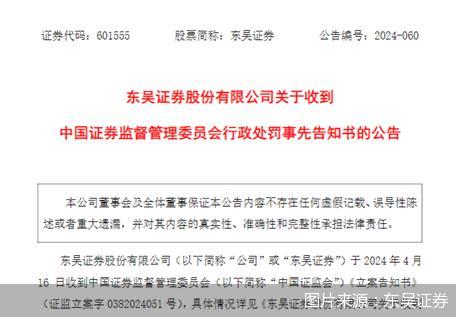

五家券商齐遭监管点名 罚没总额超1500万

旅客未申报携带30万港币出境被查 超限额遭截查

美媒承认所谓歼35抄袭F35是无稽之谈 美军战机设计已成通用布局

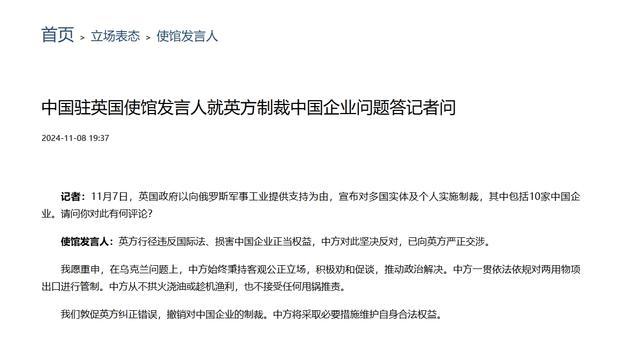

中方不接受英国制裁指控 坚决反对英方行径

23岁女子一氧化碳中毒 急救中心提醒 警惕冬日“隐形杀手”

大型固定翼无人机展开飞行预演 双尾蝎B亮相航展

男子杀害一女子潜逃23年被抓 求爱未果酿悲剧

护士更衣室藏摄像头 央视追问谁装的 隐私保护亟待加强