A股大涨 哪些板块成为市场宠儿 政策红利下的投资风向

9月27日,创业板指数实现了历史性的单日上涨10%,创造了其最大单日涨幅记录。这一壮举发生在A股历经三年下滑,市场成交额再次跌至5000亿以下的背景下。近期,多项利好政策密集出台,涵盖了降准、降息,以及旨在通过新货币政策提振股市和吸引中长期资金入市的举措。此外,中共中央政治局会议传递出坚持经济增长的决心,进一步激发了内外资本市场的热情。这些因素共同推动上证指数一周内跃升12.8%,创业板指数更是飙升22.7%,市场日成交额迅速接近1.5万亿大关。

面对A股的连续暴涨,投资者情绪高涨,甚至在9月27日导致上交所交易系统因交易量过大而短暂出现故障。市场普遍关注的是,这种短期内的暴涨能否持续,以及未来投资趋势将指向何方。

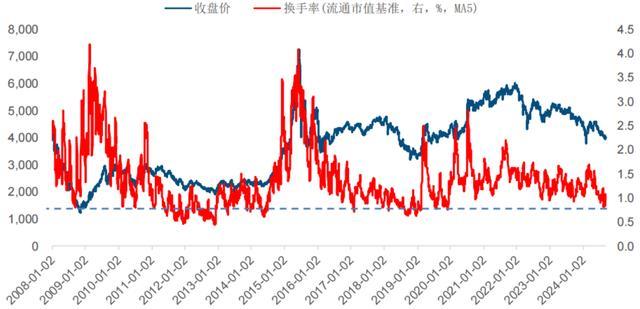

值得注意的是,9月27日不仅见证了上证指数上涨2.89%,创业板指数更是实现了10%的惊人涨幅,刷新了单日最高纪录。而就在一周前的9月18日,上证指数还曾跌破2700点,触及年度低点。此番强势反弹,标志着市场底部特征明显,其中低估值和低成交量尤为突出。

估值层面,据国联证券研究报告,8月末A股中估值触底的公司比例已超过2018年和2022年的市场低谷时期,显示市场估值已降至极低水平。Wind数据也显示,全A市净率位于2010年来最低的1.1%分位,意味着当前估值低于过去十多年的绝大多数时间。历史数据分析显示,在如此低的市净率下,市场后续反弹往往具有较强的持续性。

成交量方面,中信建投分析师陈果指出,9月份以来,全A换手率已接近2018年末、2014年中期等历史底部水平,与2008年11月、2010年7月等早期底部相似,表明卖盘减少,上涨阻力减小。

政策层面的全面发力是点燃此轮A股大涨的关键。除了估值和成交量的市场自身因素外,金融政策的“组合拳”以及中央对稳增长的明确表态,显著改善了市场资金面和基本面的预期。包括创新的结构性货币政策工具、支持资本市场的5000亿元互换便利、3000亿元首期股票回购和增持再贷款等政策,均为市场带来了实质性的资金增量和预期提振。此外,《关于推动中长期资金入市的指导意见》的快速出台,也为社保、保险、理财等长期资金入市扫清障碍,为市场注入更多稳定性。

中央政治局会议的提前召开,传递了稳定经济增长的强烈信号,进一步增强了市场对基本面改善的信心,为股市上行提供了持久动力。

在市场信心增强的背景下,投资者正积极从政策导向中挖掘潜在的受益行业,如受益于货币政策放松的券商、钢铁,以及地产、有色金属等。同时,红利资产、高股息率的银行、保险等行业,以及电力、通信运营商、基础设施等领域的企业,也被视为政策利好的重点方向。随着市场情绪回暖和政策效应的深入,消费领域、央国企改革等也成为机构关注的热点。在市场风格上,具备大盘、低波动特征的股票因可能成为新货币政策工具下的抵押品而被看好,预示着这类风格在未来或将有更好的表现。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/UBWm/150052.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

以国之名!向共和国最闪亮的星致敬 铭记功勋人物

奇瑞董事长称想追比亚迪但越追越远 海外市场互为追兵

中外游客在国庆假期双向奔赴了 共创旅游消费新高

超级冷门!王艺迪不敌范思琦出局 队友爆冷晋级

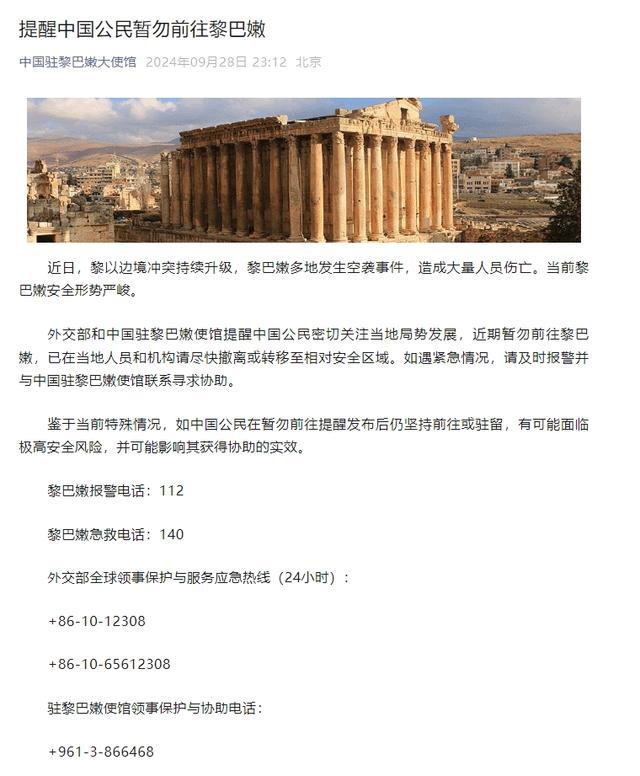

外交部再提醒中国公民暂勿前往黎巴嫩 安全形势严峻

王哲林展望新赛季:我作为老队员要预防伤病,期待与北京首战——老将新挑战

上交所测试订单为历史峰值2倍 系统平稳应对高峰挑战

央媒评淘宝可使用微信支付 互联网支付破壁新进展

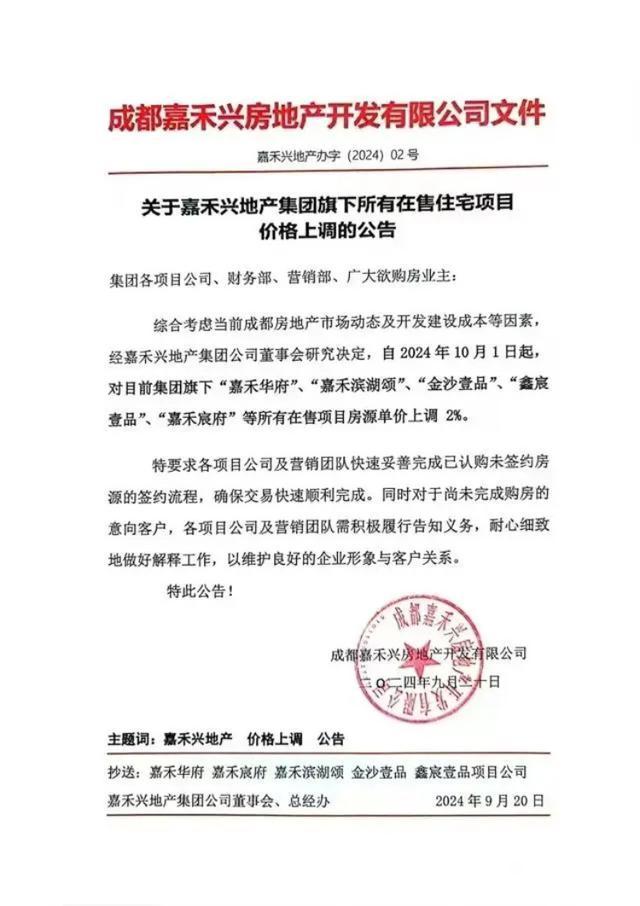

房企涨价潮起:河南、四川多家房企宣布上调房价

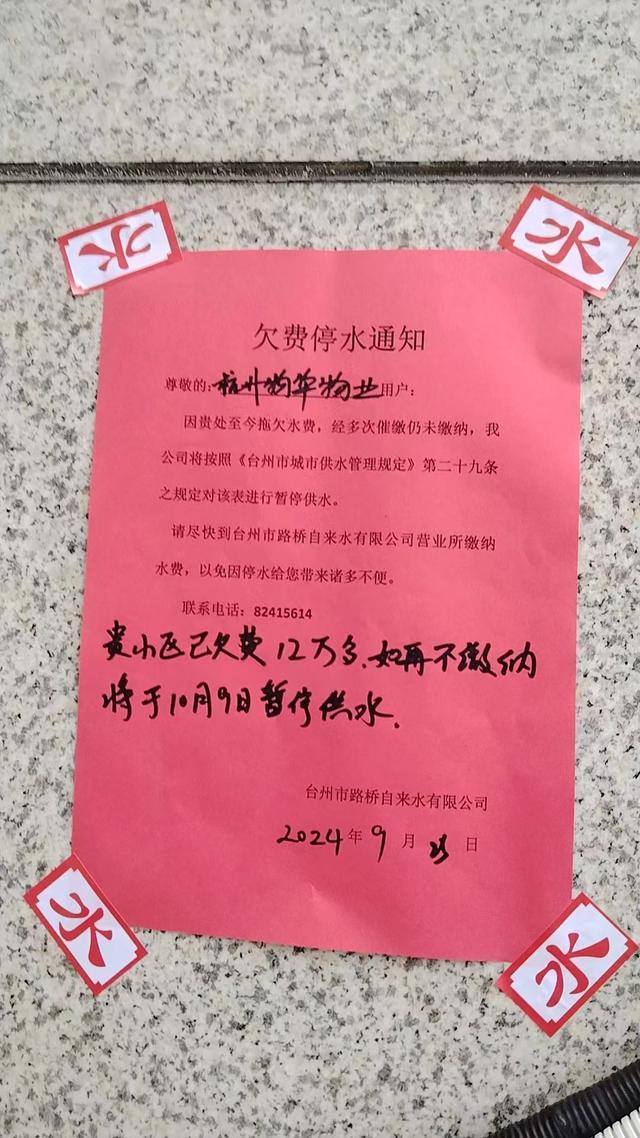

物业欠钱致小区面临停水 业主日常生活受威胁

唐尚珺称大学上C语言课费脑筋 新挑战来袭,头发恐不保

以高官爆料袭击纳斯鲁拉细节:跟踪数月,几分钟内投下超80枚炸弹

男子饭后发现胡椒粉瓶中有虫子 男子连喝三碗羊肉汤都放胡椒粉

王楚钦vs篠塚大登 国乒悍将横扫晋级

王楚钦WTT中国大满贯开门红 3:0横扫日本选手晋级

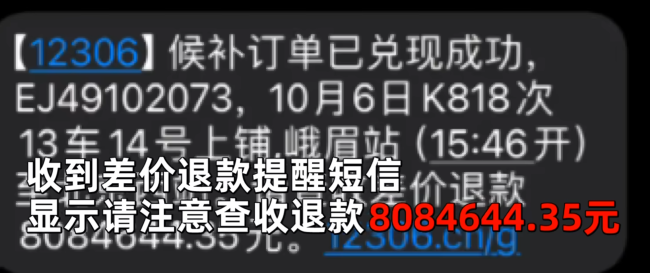

女子候补成功显示退款800万:当时慌了,虚惊一场30元实退

特朗普攻击哈里斯和拜登并拿前总统卡特开玩笑 引发美网民反感

冯骥回应黑神话何时出DLC 团队需休整,勿催DLC

市监局回应网友称住酒店遭临时涨价 误会已消除,调解成功