一季度三大指标同步增长 中国造船业领跑全球

一季度三大指标同步增长

今年第一季度,中国造船业表现强劲,造船完工量达到1235万载重吨,同比增长34.7%,手持订单量和新接订单量分别增长34.5%和59%,达到15404万载重吨和2414万载重吨。在全球范围内,中国造船业的完工量、手持订单量占比分别为53.8%和56.7%,新接订单量更是占据了全球市场的69.6%。地区分布上,江苏、上海、辽宁、山东和浙江五省的造船完工量占全国的90.1%,其中江苏一季度完工量占全国半数以上,其船舶制造技术向数字化、智能化、绿色化迈进。

5月7日,“中远川崎397”轮作为全球重箱装载量最大的集装箱船出海试航,集多项先进技术与高智能化水平于一身,综合性能卓越。第一季度,中国船舶出口额为99.2亿美元,六家中国企业进入全球造船完工量、新接订单量和手持订单量前十名。国内造船业集中度进一步提高,前十大企业完成的造船完工量、新接订单量和手持订单量分别占全国的67.4%、61.2%和57%。

韩国产业研究院的报告指出,2023年中国造船业综合竞争力评分全球第一,超越韩国,且三大指标连续14年位居世界首位。同年,中国造船产能利用监测指数(CCI)升至11年来新高,达到894点,同比增长17%。

近期,中国船舶集团与卡塔尔能源公司的合作,标志着全球最大27.1万立方米LNG运输船建造项目的启动,创造了单笔造船订单的新纪录。此外,中国重工子公司大连船推在大型LNG双燃料集装箱船螺旋桨制造上取得突破,打破了国外厂商的长期垄断。中国造船业在航空母舰、LNG运输船和大型邮轮等高端领域不断取得成就。

当前,中国造船行业生产保障系数超过3.5年,企业普遍处于满负荷生产状态,行业景气度高企。中国船舶透露,2024年第一季度全球新船订单量增长,公司订单已排至2027年甚至更远。中船防务和江龙船艇同样报告了订单饱满、业绩增长的情况。一季度三大指标同步增长!

资本市场方面,造船业复苏迹象明显,相关企业股价自2023年10月以来显著上升。分析人士认为,当前正处于船舶大周期的早期“量价齐升”阶段,预期头部船企将迎来产能、价格和盈利方面的多重利好。此外,造船钢板价格下降和人民币汇率优势也为船厂业绩带来积极影响。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rxxp.cn/Fftf/48003.html

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

WTT太原站:周启豪晋级男单八强,国乒男单下半区失守

上海开展电动车第一次集中夜查行动 连夜清除隐患86起

重庆70岁嬢嬢开小酒馆 咖啡婆婆的手艺温情

“三夏”时节 各地麦收忙 颗粒归仓抢晴天

5G机站管网线路预埋项目施工?不实 系网民诈骗谣言。

《庆余年2》卧龙风雏集合 爆笑互捧成亮点

黄宣唱歌原来这么好听 《思念》成新宠

汪苏泷进步了 选曲编排见真章,舞台表现获好评

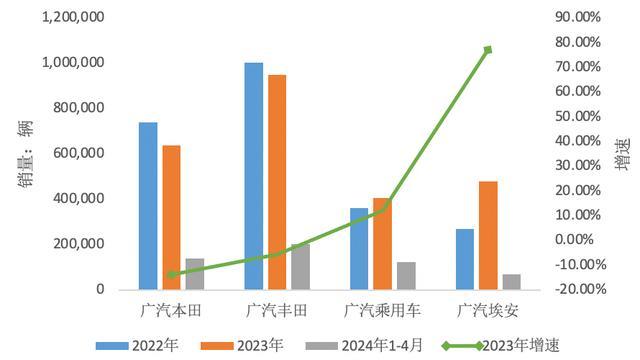

销量下滑超四成,广汽埃安也“阵痛”了?利润下滑超五成待破局

网传长期养猫会患疯猫病医生辟谣 宠物健康体检重要性解析

12万级混动SUV能跑1500km,东风风神L7正式上市!超长续航新标杆

区区一个大学生竟然让它跌停了 股吧神话的启示录

东部战区位台岛周边开展演习

“胖猫”姐姐涉嫌误导舆论被封 警方公布调查细节

受贿2.16亿 湖北省原副省长曹广晶一审被判无期

以提停火谈判 以总理:软硬兼施才能带回被扣人员

4月我国外汇市场总计成交23.04万亿元人民币

乌克兰与波兰就双边安全保障协议文本进行谈判

国际中体联足球世界杯:中国男子1队2队会师半决赛,决赛席位锁定